ML/TFリスク

AML/CFTに係る行政処分事例から見た留意点

金融当局のAML/CFT態勢整備への目線の高まりが想定される中、今般の金融庁の公表文から得られる情報から、各金融機関における今後の留意点を一般的な観点から整理しました。 行政処分に至る背景、業務改善命令の意味合いや影響について整理し、事例を通して見えてくる課題について解説します。

CDL FATF第4次対日審査報告書のポイントを紹介します。評価全体概要から継続的顧客管理、テロ資金供与・拡散金融、DNFBPなど個別のテーマまで、報告書の内容を解説します。法令整備状況や金融庁ガイドラインの評価結果に注目し、今後の対応について考察します。注意点や改善報告の必要性についても触れます。

2019年11月にFATF第4次対日審査が行われました。コロナの影響でその報告書の公表は何度か延期を繰り返していましたが、ついに8月30日に公表されました。報告書は、約300ページにも及び内容も多岐に渡りますが、ここでは、金融機関、DNFBP※において今後の対応のポイントとなりそうなところをご紹介していきます。

まず、今回は第1弾として評価全体概要をお伝えし、その後、継続的顧客管理、実質的支配者、テロ資金供与・大量破壊兵器拡散防止(拡散金融)、DNFPBなど、個別のテーマで報告書の内容を考察していきます。

※DNFBP(指定非金融業者及び職業専門家):カジノ、不動産業者、貴金属・宝石商、弁護士、会計士、公証人、他の独立法律専門など

評価概要

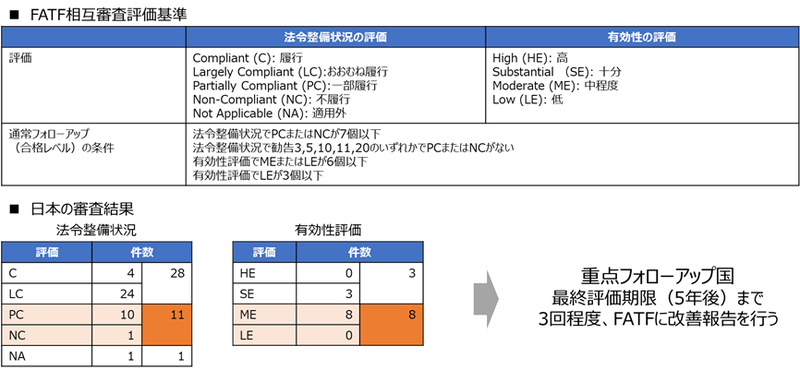

第4次相互審査より、法令整備状況の評価(Technical Compliance)に加え、有効性(Effectiveness)が評価の対象となりました。法令整備状況は、FATFの40の勧告に沿って評価が行われ、有効性は、11の直接的効果(Immediate Outcome)に対する評価が行われます。日本は、法令整備状況において、11/40が不合格水準(PC: Partially CompliantもしくはNC: Non-Compliant)、有効性において、8/11が不合格水準(ME: ModerateもしくはLE: Low)となり、重点フォローアップ国(不合格水準)となりました。これにより、今後5年間で3回程度FATFに改善報告が必要となりました。(図1)

図1:FATF第4次対日審査評価結果

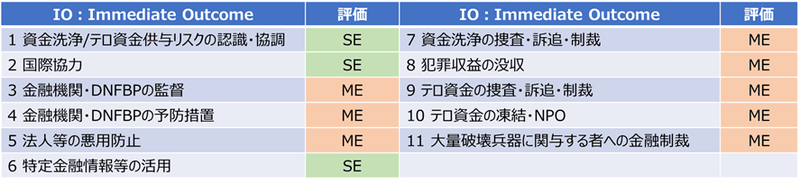

有効性の評価は、各国厳しい評価を得ている中、日本も同様に厳しい評価となりました。特に金融機関、DNFBPが注目すべきところは、「I.O3金融機関・DNFBPの監督」、「I.O4金融機関・DNFBPの予防措置」かと思います。内容については、また別のコラムでご紹介していきますので、そちらをご参照ください。

図2:有効性の評価結果

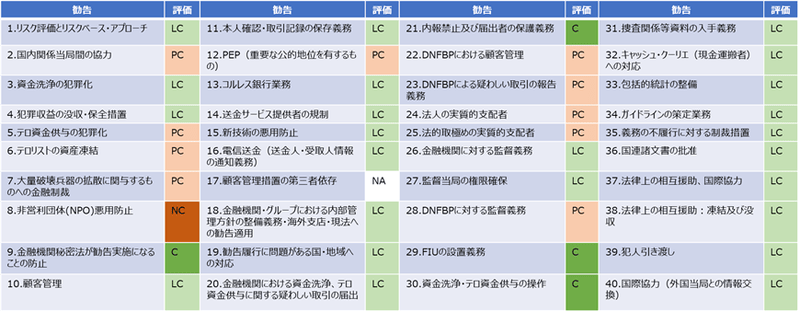

法令整備状況に関しては、前回の第3次対日審査で厳しい指摘を受けた中、犯収法改正、ガイドラインの整備などを通じて、一定の評価を得ることが出来たのではないでしょうか。特に、前回の審査で大変悪い評価を得たR.10顧客管理は、LCとなり合格水準の評価を得ました。顧客管理に関しては、今後、重点が、法令・ガイドラインの整備から、企業における遵守に移っていくのではと推測しています。

全体的に評価が改善された中、テロ資金供与、拡散金融など関連するR.5~R.8が不合格水準(PCもしくはNC)となったことは、注目したいところです。拡散金融については、最近FATF勧告も改訂されており、今後当分野における法令・ガイドライン強化が予想されます。いわゆる「制裁コンプライアンス」について、日本企業も本格的に対応が必要になってくるのはないでしょうか。

また、R.22, 23, 28のDNFBPに関する項目で、厳しい評価を得ています。今後のコラムで具体的な指摘内容を紹介していきたいと思いますが、DNFBPも金融機関同様の管理が求められ、当局による検査、監督も厳しくなると思われます。DNFBPに属する企業は、金融庁ガイドラインなどを参照し、今後求められる管理について準備を進めていくことが重要です。国の行動計画によると、DNFBPに対する対策・監督強化は、来年(2022年)秋までと期限が切られていますので、あまり猶予はないかもしれません。

図3:法令整備状況の評価結果

金融庁「マネー・ローンダリング及びテロ資金供与対策 に関するガイドライン」

(以降、金融庁ガイドライン)

今回の対日審査前から話題となっていたのが、「金融庁ガイドラインが強制力のあるものかどうか?」というものでした。金融庁では、FATF第4次審査を見据え、現行の犯罪収益移転防止法(犯収法)において、FATF勧告の要件を満たせていない部分について、ガイドラインに記述し、金融機関にその対応を求めてきました。しかし、そのガイドラインが強制力を持つものと認められるかどうかについて、専門家の間でも意見が分かれていました。

そして、報告書が出されたのですが、結果は、「強制力を持つもの」として認められました。このことにより、法令整備状況において一定の評価を得ることが出来たと思われます。当局もこの部分については、安堵しているのではないでしょうか。

一方で、企業にとっては、金融庁ガイドラインは「遵守しなければならないもの」ということが明確になりました。以前は、いくつかの金融機関から、「犯収法ではそこまで求められていないから・・・」のように、ガイドラインの要求事項を遵守していない理由が聞かれましたが、今後は当局もガイドラインに記載されていることは、「強制力を持つ要件」として厳しく検査、監督を行っていくのではと考えています。

また、ガイドラインが強制力を持ったということは、遵守しなければならない要求事項が短期間で追加、改訂がされる可能性があることを意味します。企業にとっては、機動的な対応が求められるようになります。

金融庁ガイドラインの改訂

FATFの報告書の中に、以下のような記述がありました。

「2018年の金融庁 AML/CFTガイドラインは、金融庁の監督下にある金融機関がAML/CFTの義務を履行するための大きな一歩となったが、いくつかの改善が必要である。」

そして、現在の「3メガバンクAML/CFTベンチマーク」と「金融庁マネロンガイドライン」はダブルスタンダードとなっているため、1つに統合するべきと指摘もありました。

これにより、金融庁ガイドラインの改訂が見込まれ、メガバンクに求められるような厳しい要件も追加される可能性が出てきています。

このような中、少なくとも既存のガイドラインの要求事項への対応は完了しておきたいところです。まずは、改めて、現在のガイドラインに沿ったFit&Gap分析を行い、対応が出来ていない部分に関して、改善計画を立てていくことが必要と思われます。

次の「FATF対日審査報告書のポイント(2)」では、この報告書の中で最も注目されている継続的顧客管理について、指摘内容をまとめていきます。

以上

コラム一覧に戻る

金融当局のAML/CFT態勢整備への目線の高まりが想定される中、今般の金融庁の公表文から得られる情報から、各金融機関における今後の留意点を一般的な観点から整理しました。 行政処分に至る背景、業務改善命令の意味合いや影響について整理し、事例を通して見えてくる課題について解説します。

2015年に導入された法人番号制度は、行政機関同士の情報連携を効率化する仕組みとして整備されました。本記事では、その背景や民間の企業識別コードとの違いを整理しつつ、金融機関のAML業務や顧客管理における活用メリット、さらにCRM連携やデータ統合への応用の可能性を解説します。