今号では、3月4日のFATF全体会合で決定した、勧告24(法人の実質的支配者)の改訂について内容を見ていきます。

FATF勧告24「法人の実質的支配者」

FATF勧告24は、法人の実質的支配者についての勧告です。実質的支配者リスト制度は、このFATF勧告24を意識して創設されたと考えられます。では、FATF勧告24では、どのようなことが書かれているのでしょうか。より具体的に書かれている解釈ノートでの記述を見てみます。

実質的支配者情報

FATF勧告24解釈ノートでは、実質的支配者情報に関して、国は、以下のいずれかを確実に行うべきであると記述されています。

(1) 企業から実質的支配者に関する情報を取得し、自国の指定された場所で利用可能にする

実質的支配者情報

FATF勧告24解釈ノートでは、実質的支配者情報に関して、国は、以下のいずれかを確実に行うべきであると記述されています。

(1) 企業から実質的支配者に関する情報を取得し、自国の指定された場所で利用可能にする

(2) 所轄官庁が適時、企業の実質的支配者を特定することができる仕組みがある

(1)は、登記簿のようなものをイメージしていると思われます。日本においては、登記情報は誰でも取得可能ですが、株主の情報は含まれていませんので、この要件には当てはまりません。日本は、(2)を実行していることになります。

(2)は、所轄官庁が金融犯罪等の捜査で、関連する官庁、金融機関等へ情報提供を求め、その情報を基に実質的支配者を特定するイメージです。実際にFATF対日審査報告書の中で、ある犯罪について、警察が、対象となる企業の情報について法務省、金融機関に照会を行った事例が紹介されていました。

さらに、解釈ノートでは、上記の要件を満たすために、各国は、以下から1つまたは複数の仕組みを導入すべきとされています。

(a) 企業または企業登録機関に、実質的支配者について、最新の情報を取得し保有することを義務付ける。

(b) 企業に対し、最新の実質的支配者情報を取得・保有するための合理的な手段を講じることを義務付ける。

(c) 下記のような既存の情報を利用する。

i. 金融機関および/または DNFBPs*1が勧告 10 および 22 に従って入手した情報

ii. 企業の実質的支配者に関して他の所轄官庁が保有する情報(例:企業登録機関、税務当局、金融当局又は他の規制当局等)

iii. 企業が保有する情報(役員、株主等の登記情報)

iv. 実質的支配者の透明性を確保するための要件を課している証券取引所に上場している企業に関する利用可能な情報

*1 DNFBPs (Designated NonFinancial Businesses and Professions指定記入業者・職業専門家)は、カジノ、不動産業者、貴金属商、宝石商、弁護士、公証人その他の独立法律専門家及び会計士などの業種。

(a)、(b)に関して日本では、企業に対し、実質的支配者の情報を取得、保有することが義務付けられていませんので、該当しません。日本では、(c)を実行していることになります。

特に、金融機関、DNFBPsが意識する必要があるのは、(i)金融機関および/または DNFBP が勧告 10 および 22 に従って入手した情報、の部分かと思います。

実質的支配者の情報は、国が登記簿などで管理し、企業はその情報を参照することが望ましいと思われている方は多いかと思います。しかしながら、FATFの勧告では、企業(金融機関、DNFBPs)がCDD*2を通じて取得した情報も実質的支配者の情報源として定義されており、日本においては、実質的支配者の登録簿がない現状、企業が収集する情報が、貴重な情報源として期待されていることが分かります。

*2 CDD(Customer Due Diligence 顧客管理)は、リスク低減措置の中核的な項目であり、特に個々の顧客に着目し、自らが特定・評価したリスクを前提として、個々の顧客の情報や当該顧客が行う取引の内容等を調査し、調査の結果をリスク評価の結果と照らして、講ずべき低減措置を判断・実施する一連の流れ

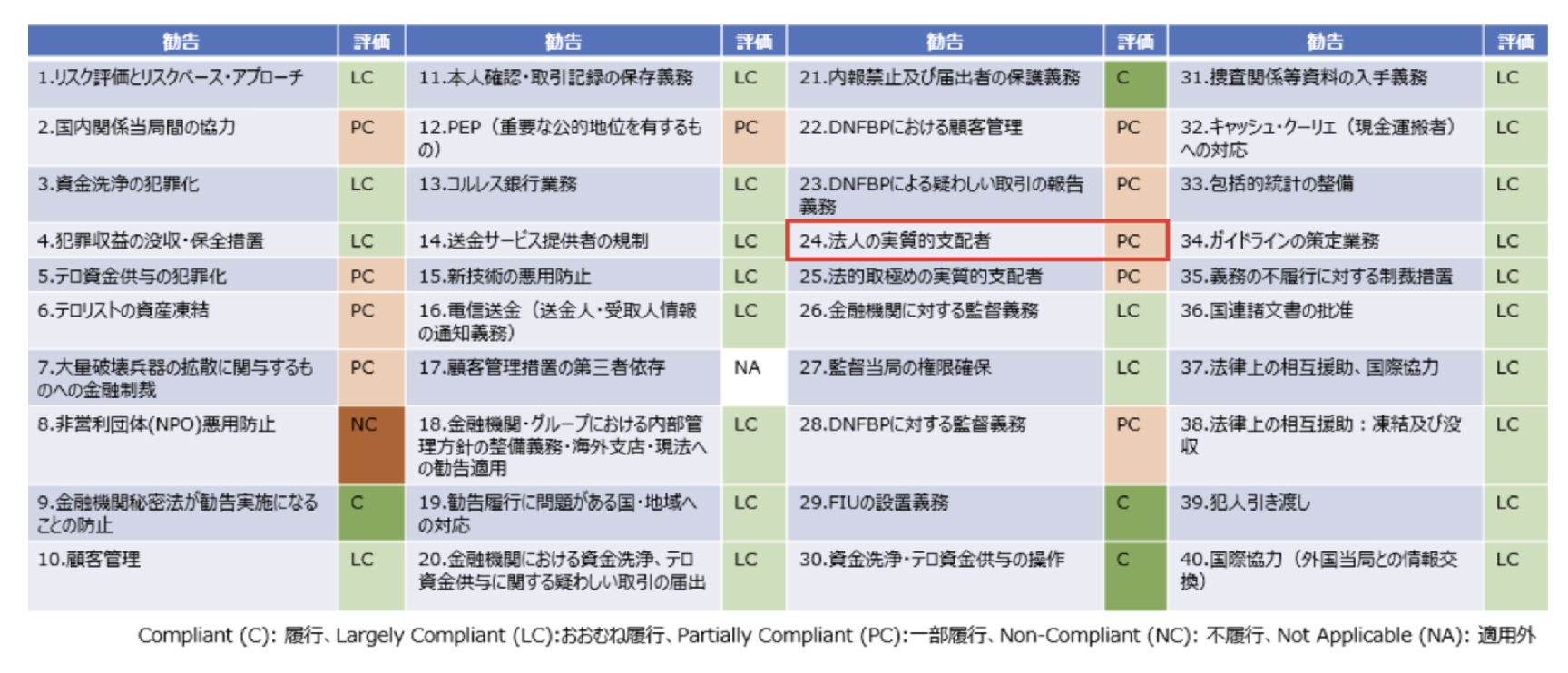

■FATF第4次対日審査結果

昨年8月末にFATF第4次対日審査の報告書が公表されました。勧告24の評価は、Partially Compliant(一部履行)で不合格水準となりましたが、実際にどのような指摘があったか見てみます。

日本の現状

日本の実質的支配者に関する取り組みは、以下の2つが実施されていると報告書に書かれています。そして、この2つの取り組みについて、評価がされています。

1. 公証人による定款認証

- 会社設立時、定款の認証を受ける際に、公証人に法人の実質的所有者の氏名、住所、生年月日を提示する必要がある

- 公証人が受益者を確認し、組織犯罪集団の構成員や対象金融制裁の対象者でないと判断すると、公証人は法人の登記申請者に証明書を発行する

2. 金融機関、DNFBPsにより取得、更新された情報

日本の実質的支配者に関する取り組みは、以下の2つが実施されていると報告書に書かれています。そして、この2つの取り組みについて、評価がされています。

1. 公証人による定款認証

- 会社設立時、定款の認証を受ける際に、公証人に法人の実質的所有者の氏名、住所、生年月日を提示する必要がある

- 公証人が受益者を確認し、組織犯罪集団の構成員や対象金融制裁の対象者でないと判断すると、公証人は法人の登記申請者に証明書を発行する

2. 金融機関、DNFBPsにより取得、更新された情報

- 金融機関、DNFBPsが顧客管理(CDD)の要件に基づき取得、更新された情報

FATF報告書指摘事項

FATF報告書指摘事項

1. 「公証人による定款認証」に対する指摘

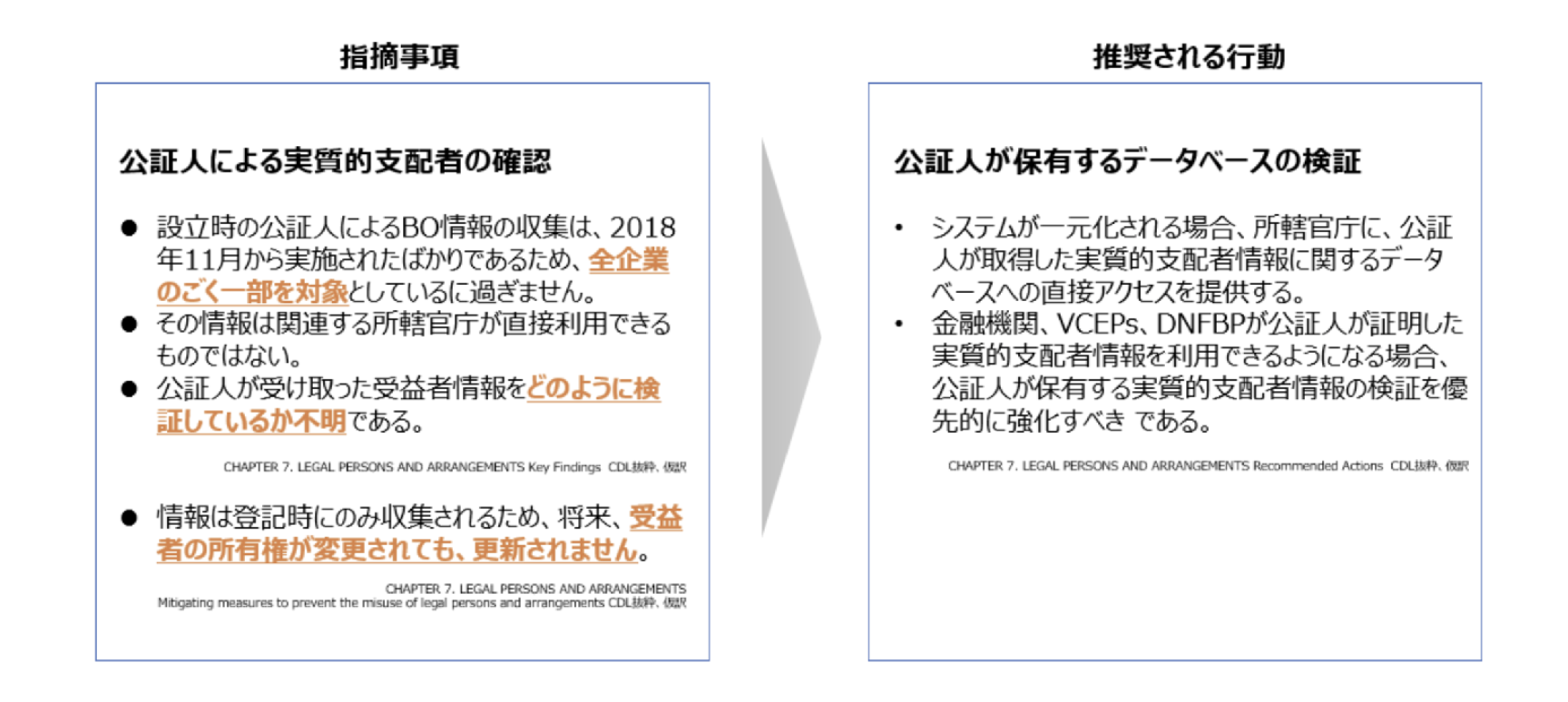

公証人による実質的支配者情報の収集は、2018年11月から新設法人に対して行われていますので、それ以前に設立された法人の情報は収集されていません。また、更新の義務がないので、実質的支配者が変更になってもその情報は把握することは出来ません。その上、検証が十分にされているか疑問があるとの指摘もありました。

また、私は把握できていなかったのですが、公証人により収集された実質的支配者の情報は、関連する所轄官庁が利用できるものにはなっていないとのことです。そのため、当然のことながら、民間企業が利用できるような情報にもなっていません。

また、私は把握できていなかったのですが、公証人により収集された実質的支配者の情報は、関連する所轄官庁が利用できるものにはなっていないとのことです。そのため、当然のことながら、民間企業が利用できるような情報にもなっていません。

2. 「金融機関、DNFBPsにより取得、更新された情報」への指摘

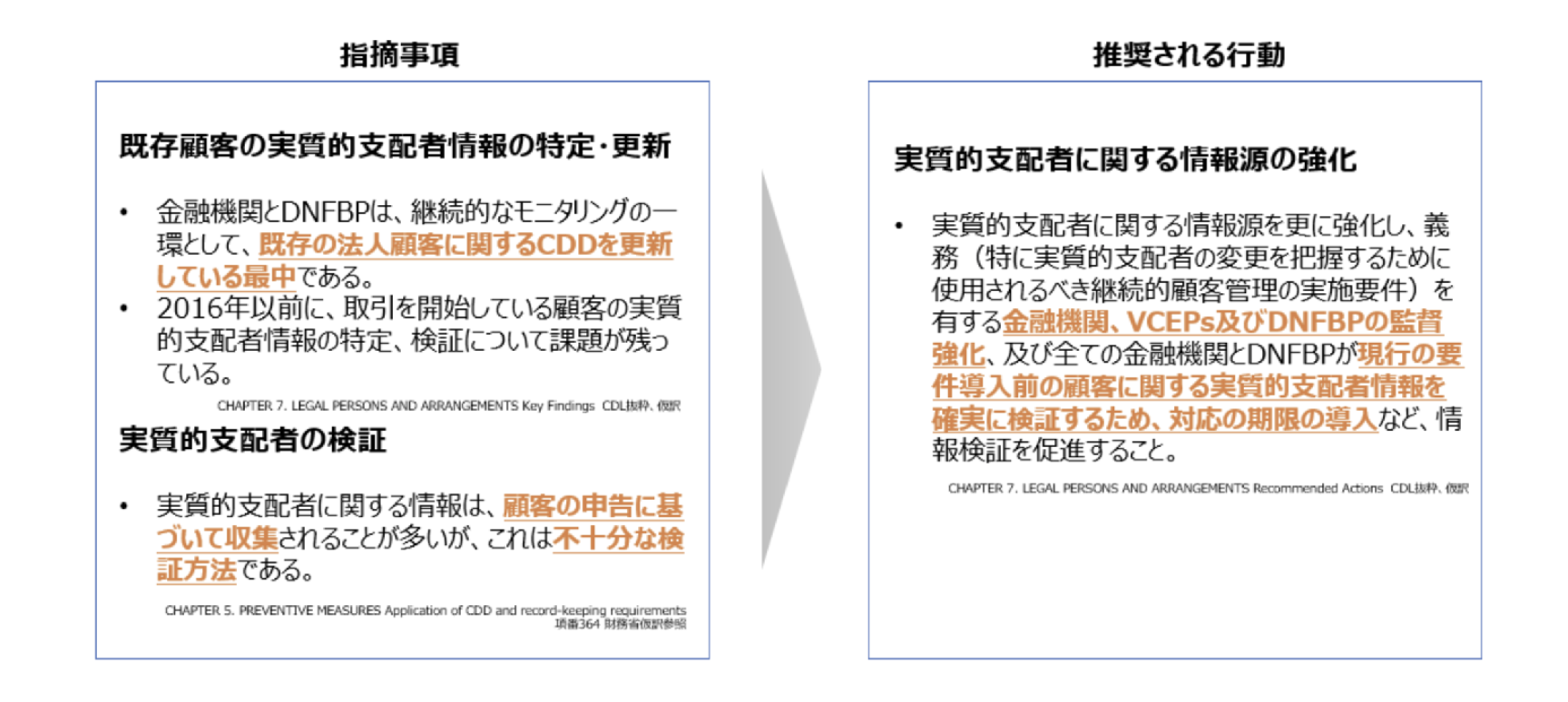

まずは、既存顧客の実質的支配者情報の特定・更新についてですが、犯収法にて、顧客の実質的支配者の特定を義務付けられた2016年以前に取引を開始している顧客について、十分に実質的支配者の特定ができていないと指摘がされています。実際に、大手の金融機関の方からお話を聞くと、WEBやDMで実質的支配者を含む最新の情報を収集しようとしているのですが、回答率が3~4割程度で、課題となっているとのことです。

また、FATF報告書では、実質的支配者に関する情報が顧客申告に基づき収集されており、検証が不十分と指摘されています。

国の行動計画

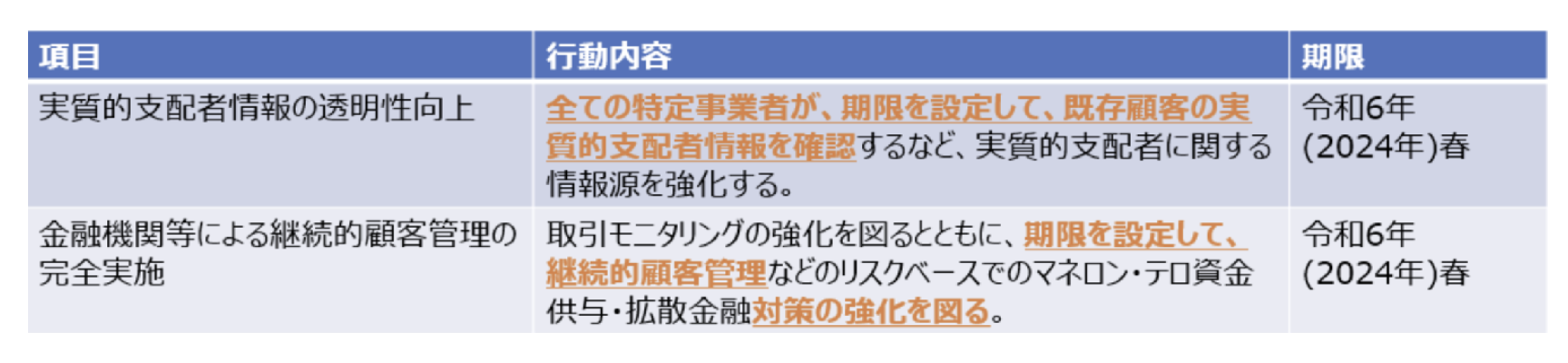

FATF対日報告書が公表された後すぐに、国は行動計画を出しています。以下は、実質的支配者に関連した行動計画です。

また、FATF報告書では、実質的支配者に関する情報が顧客申告に基づき収集されており、検証が不十分と指摘されています。

国の行動計画

FATF対日報告書が公表された後すぐに、国は行動計画を出しています。以下は、実質的支配者に関連した行動計画です。

既存顧客の実質的支配者情報の確認とその継続的管理について、期限を2024年春に設定し取り組みを進めていくとしています。FATF報告書で指摘が入っている「実質的支配者の検証(顧客申告に依存しない)」の部分は、上記では明記されていませんが、金融庁も以前より取り組みを推進していますし、対応が必要な内容に含まれていると考えられます。

2024年春の期限は、少し先のように感じられますが、期限を順守するためには、2023年度中に対応を完了しなければなりません。2022年度には1通り調査、分析を実施し、課題を洗い出した上で2023年度に課題の解決を行うようなスケジュール感が必要になってくるかと思われます。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。