|

FATF『不動産分野向けリスクベース・アプローチガイダンス』の内容について(1)

|

今号から数回に渡り、「FATF不動産分野向けリスクベース・アプローチガイダンス」の内容をお伝えします。不動産分野は、DNFBP(指定非金融業者及び職業専門家)に含まれ、FATF勧告の対象となっています。FATF第4次対日審査では、勧告22(DNFBPにおける顧客管理)、23(DNFBPによる疑わしい取引の報告義務)、28(DNFBPに対する監督義務)などDNFBPに関する勧告において、PC(Partially Compliant:一部履行(不合格水準))との評価を受け、国の行動計画でもそのフォローアップに対する行動内容が示されています。今後、DNFBPにおけるマネロン等への対策が強く求められる中、FATFではどのようなことを求めているのか、当ガイドラインから見ていきます。

図1: FATF不動産分野向けリスクベース・アプローチガイダンス

不動産分野におけるCDD(顧客管理)

不動産の売買を含む顧客との取引に関与する場合、不動産の専門家は、以下の各CDDを適用することが求められるとされています。

i. 顧客及び実質的支配者の特定及び検証

ii. ビジネスの目的及び性質の理解

iii. 継続的なモニタリング

iv. 顧客の資産及び資金の出所の特定及び検証

一般的にML/TF(マネーローンダリング/テロ資金供与) リスクが低いと評価される場合には、管理の程度、頻度及び強度はそれほど厳しくしなくても良いとされます。リスクが通常レベルと評価される場合は、標準的なML/TF対応が適用されるべきであるとされています。

不動産分野におけるML/TFリスクの理解

FATFでは、不動産分野におけるML/TFリスクについて、各国で調査を行っています。以下は、その調査結果の一部です。

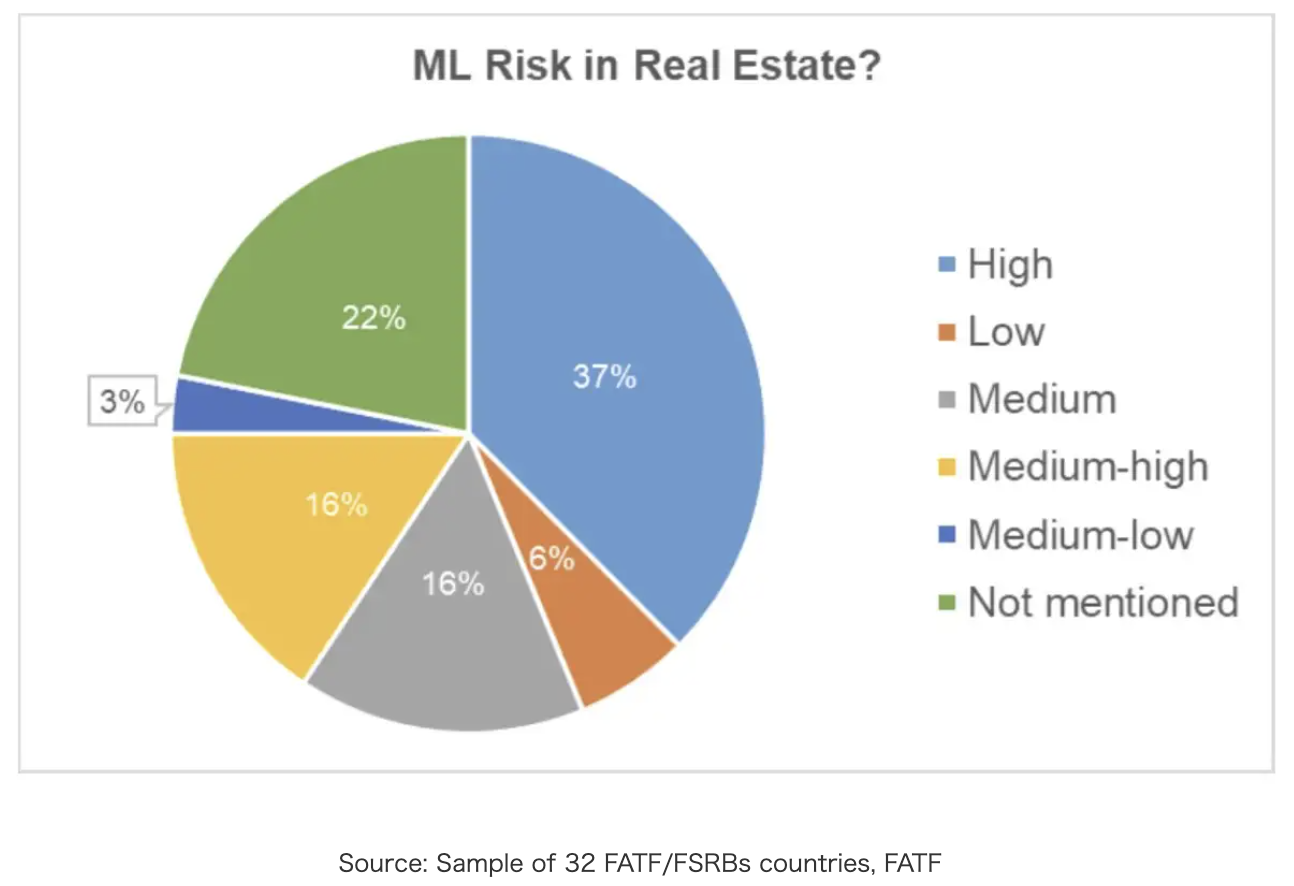

図1:不動産分野におけるML/TFリスクの高低意識

調査対象国の中で、53%が不動産分野におけるMLリスクはHighもしくはMedium-highと回答しています。多くの国で、不動産分野はMLリスクが高いと認識されていることが分かります。

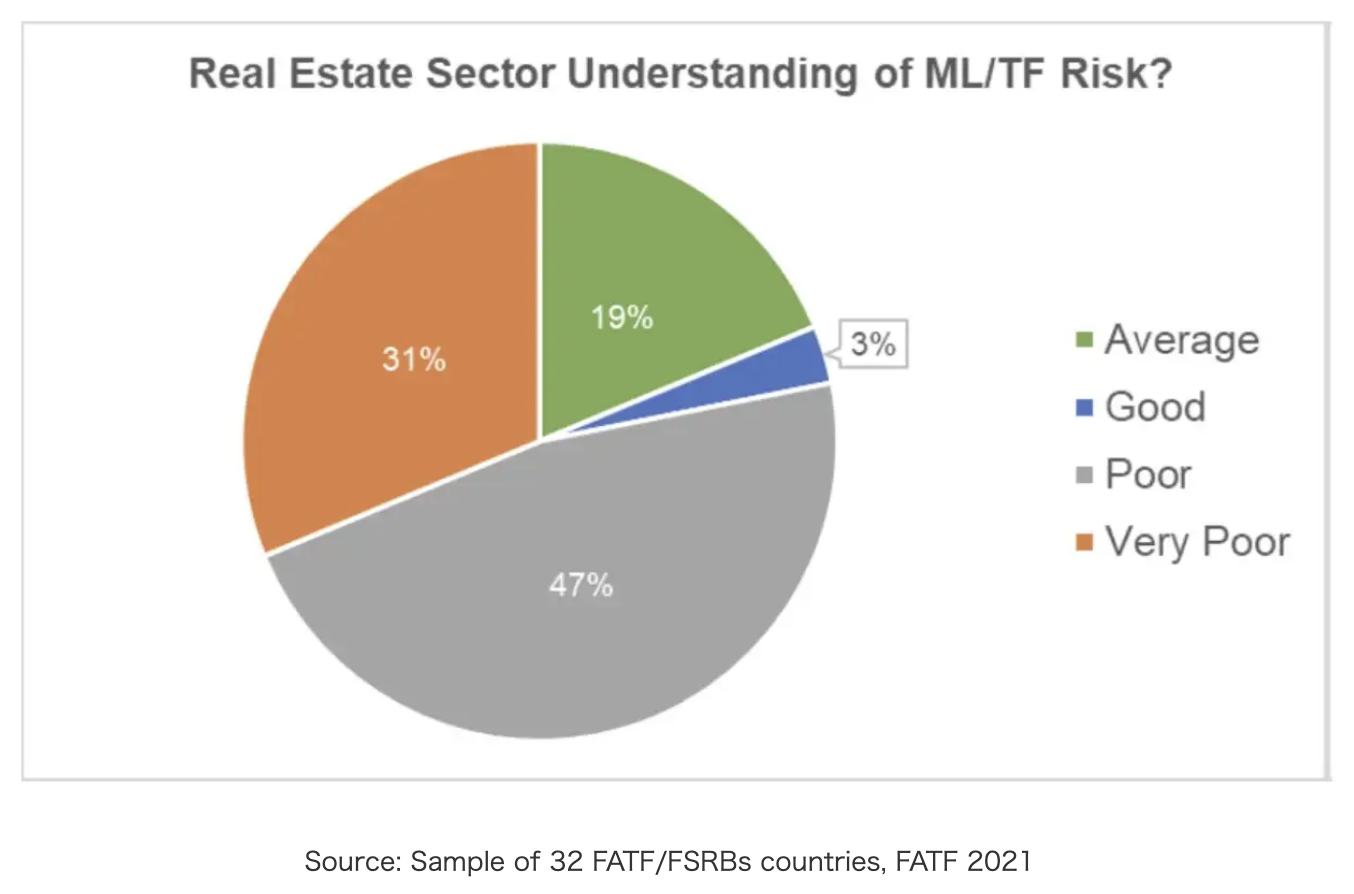

図2:不動産分野におけるML/TFリスクの理解度

一方で、各国の不動産分野は、関連するML/TFリスクに対する理解度が低いことが判明しています。2021年時点で、第4次相互審査の評価を得た国の中の78%が、この分野での評価が「低い(Poor)」か「非常に低い(Very Poor)」とされています。これは、この分野にリソースが限られている地方の小企業が多いことが関連していると考えられます。日本においても同様の状況と思われます。

不動産分野が直面するML/TFリスク

一般的に不動産分野では、以下のような特徴を持つため、ML/TFリスクに直面しているとされています。

・不動産の購入は、少額の取引を複数回行うのとは異なり、一度の取引で多額の資金を一気に動かすことが可能である。

・金融機関に比べAML/CFTに関する要件が最小限である場合が多い。

・不動産の売り手と買い手は、一定期間、規制対象企業と関係を維持する傾向がないため、監督当局や不動産の専門家が一連の取引を調査し、疑わしい活動を特定することが困難である。

・不動産取引の背後にある実質的支配者に関する適切、正確、且つ、最新の情報を入手する手段が少ない。

・実質的支配者情報の透明性の欠如は、犯罪者がノミニーを悪用したり、ペーパーカンパニーや信託のような法人や組織を使ったりしてML/FT 活動への関与を隠蔽することを可能にしている。

・国によっては、不動産は犯罪者や汚職を行っている公的要人(PEPs)にとって、居住権や市民権を確保するのに役立ち、社会的信用を与え、すぐに入手可能で価値が上がるかもしれない資産の獲得のような、二次的な利益も提供している。

・犯罪ネットワークや麻薬密売人は、供給拠点として、あるいは違法な麻薬を栽培、製造、流通させる場所として、不動産を購入している。

・商業用不動産は、法人やビークル(特別目的事業体)による投資や収益のための利用が普及しているため、マネーローンダリングに利用しやすくなっている可能性がある。

・犯罪者は、銀行やその他の金融機関から融資を受けるために、偽造または盗難された身分証明書を使用したり、保有資産、収入情報などの情報を改ざんしたりする場合がある。このような場合、犯罪者は資金を不動産の取得に使用する意図はなく、別の用途のために資金の出所を偽装するために不動産ローンを利用する可能性がある。

・犯罪者は、真の不動産価値よりも高い、あるいは低い価値で不動産を購入することで、資金洗浄をしようとすることがある。これは、その不動産が正当な用途を意図していない可能性があり、取引が違法行為や利益を隠すために行われることを示している。

・多くの場合、不動産の国境を越えた購入は、特に購入者が高リスクの法域に拠点を置いている場合、より高いリスクをもたらす可能性がある。これには、取引の目的が居住用でない場合や、売買価格が市場価格からかけ離れている場合などに注意が必要である。

上記のようなケースは、リスクベース・アプローチにおいて、高リスクとして扱うことが必要です。

以上、今号では、「不動産分野向けリスクベース・アプローチガイダンス」の前段の不動産分野におけるML/TFリスクの概要についてご紹介しました。次号では、引き続き当ガイドラインの内容から、民間部門に関連した部分をご紹介したいと思います。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。