FATF勧告24改訂の背景

今号では、3月4日のFATF全体会合で決定した、勧告24(法人の実質的支配者)の改訂について内容を見ていきます。

FATFでは、勧告24の改訂前に、パブリックコンサルテーションを行っていました。そこでの主な議論は、以下の通りでした。

外国法人に対するリスクベースのアプローチ

実質的支配者を隠蔽するための国境を越えた所有構造の利用を考慮して、すべての国が、国内で設立されたすべてのタイプの法人がもたらすリスクを理解し、特定の外国法人に対しても、これらのリスクを管理し軽減するための適切な措置を適用すべきかどうか

実質的支配者情報収集のための多面的アプローチ

実質的支配者情報を所轄官庁が利用できるようにするために、多面的アプローチを用いることを各国に推奨している中、実質的支配者情報登録簿の創設と運営に関する各国のこれまでの取組みを評価し、多面的アプローチに含まれるべき中核的要素や補足的措置を検討

適切、正確、最新の情報

管轄当局による情報へのアクセスについて、アクセスが適時であること、情報が適切(実質的支配者の身元と所有手段を特定する)、正確(リスクに応じて文書または他の方法を用いて検証する)、最新(変更後一定期間内に更新する)であるという重要な部分をいかに明確にするか

情報へのアクセス

登録簿またはその他の代替手段によって保持されている実質的支配者情報について、誰がその情報にアクセスするべきか、そしてどのように機密性またはプライバシーが保護されるべきか

無記名株式とノミニー制度

無記名株式とノミニーが法人の実質的支配者隠しに利用されるのを防ぐため、管理を強化するための措置

■「FATF勧告24改訂」

FATF勧告24改訂の通達

上記のパブリックコンサルテーションを経て、3月4日のFATF全体会合にて、FATF勧告24の改訂が採択されました。FATFでは、この改訂により、「法人の実質的支配者隠蔽に対して、グローバルでの対応を大幅に強化することになる」と期待しています。前号では、勧告24解釈ノートの実質的支配者情報のセクションを紹介しましたが、今回の改訂によりこの部分が大きく改訂されていますので、その部分を中心に見ていきます。

*1 DNFBPs (Designated NonFinancial Businesses and Professions指定非金融業者・職業専門家)は、カジノ、不動産業者、貴金属商、宝石商、弁護士、公証人その他の独立法律専門家及び会計士などの業種

*2 CDD(Customer Due Diligence 顧客管理)は、リスク低減措置の中核的な項目であり、特に個々の顧客に着目し、自らが特定・評価したリスクを前提として、個々の顧客の情報や当該顧客が行う取引の内容等を調査し、調査の結果をリスク評価の結果と照らして、講ずべき低減措置を判断・実施する一連の流れ

まず、今回の改訂で、FATFは国に、実質的支配者情報の収集について、異なる仕組みを利用した多面的なアプローチを取ることを明示的に要求しています。解釈ノート本文にも記載されていますが、情報は単一の機関により保有される必要はないとしています。複数情報ソースを活用して、適切、正確かつ最新な情報を管轄当局が入手できる仕組みの構築を勧めていることが分かります。

また、今回の改訂で、「国は、企業に自らの実質的支配者情報を適切、正確かつ最新の情報を取得・保有し、適時管轄官庁に提供するように求めるべき」としています。改訂前の解釈ノートにおいても、「企業(もしくは登録簿)に最新の実質的支配者情報の維持を義務付けること」とありましたが、これは、1つ以上適用すべき取組みの中の1つとなっていました。今後は、日本でもUKやシンガポールのようにすべての企業に実質的支配者情報の登録を求めることになるかもしれません。(注:金融機関/DNFBPsがこの実質的支配者情報を参照できるようになるかどうかはまた別の議論になるかと思います)

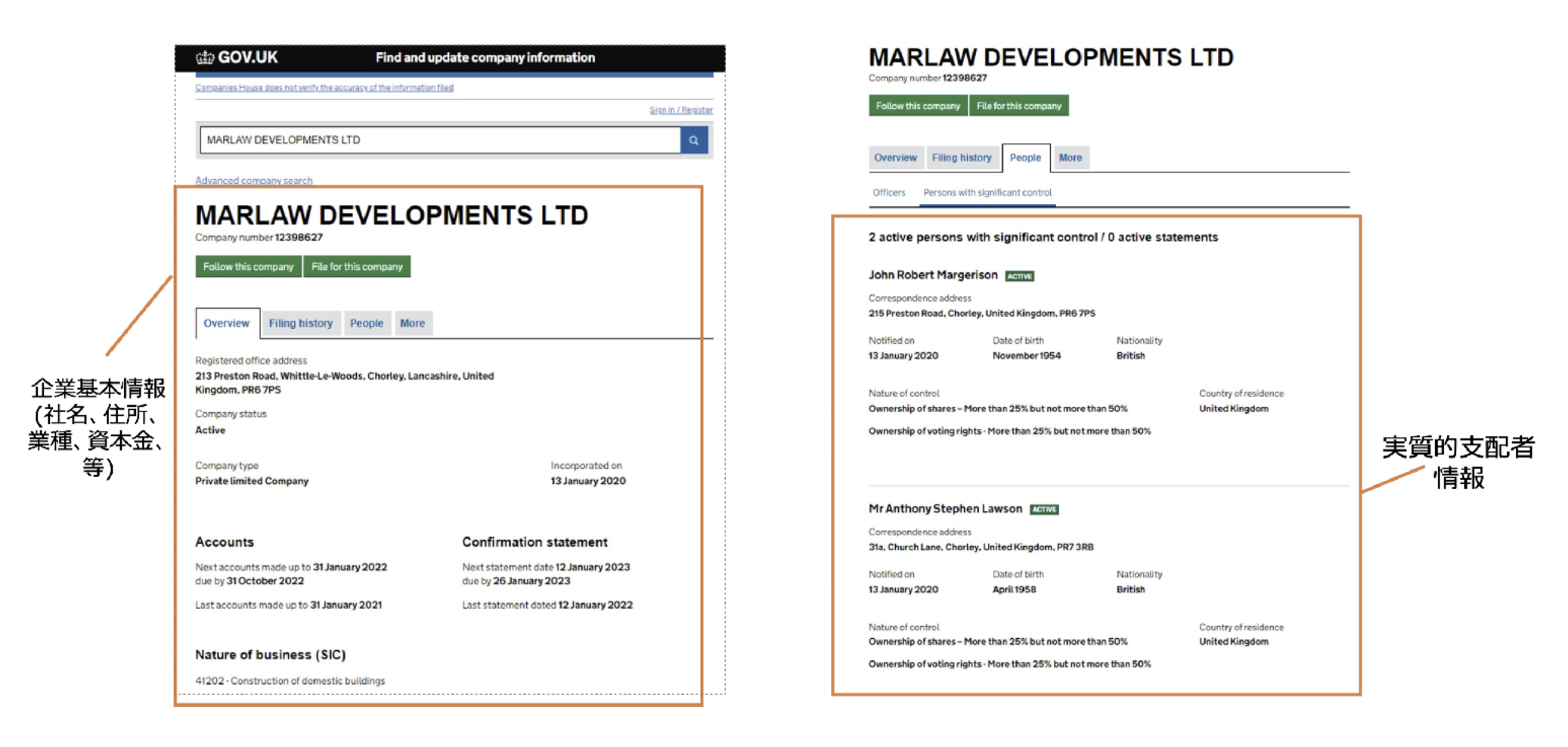

UK Companies House画面サンプル

実質的支配者情報の登録簿については、改訂後も代替手段の利用の可能性は残されていますが、どのような手段をとるかをより明確にすることが求められています。今まで日本では、公証人による確認、金融機関等によるCDDを通じた情報が実質的支配者情報の情報源となっていましたが、今後は、新設された実質的支配者リスト制度を含めて、より明確に実質的支配者の情報源が定義され、それに対する評価がされることになるかと思います。

今回の改訂内容は、第5次相互審査より評価の対象となるとのことです。日本においては、公的に利用可能な実質的支配者情報の登録簿がない状況ですが、今年1/31に実質的支配者リスト制度が創設、運用開始となりました。次号でその内容を紹介しますが、今の段階では当制度で取得可能となる実質的支配者情報は限定的になっています。

今後は次の第5次相互審査に向けて、公的機関で保有する実質的支配者情報は増えていくかもしれません。ただし、金融機関やDNFBPsのような民間企業が参照できるような情報になるかは、まだ不透明な部分が多いです。シンガポールでは、すべての企業が実質的支配者情報の登録簿への登録が義務付けられていますが、その情報はまだ金融機関等の民間企業では参照可能なものにはなっていません。また、UKでは誰でも企業の実質的支配者情報を参照できるようになっていますが、情報の網羅性、質には課題があると聞いています。

シンガポールの企業情報サンプルレポート

※一般に購入可能なレポートは、対象企業の直接株主まで参照可能

公的に利用可能なデータベースの創設については、早期創設を期待する方が多いかと思いますが、まだ時期や内容、民間企業における利用可能性など不透明な部分が多くあります。一方で、国は、第4次相互審査での指摘に基づき、実質的支配者や継続的顧客管理の課題について来年度中に対応完了する計画を出しています。金融機関/DNFBPsにおいては、公的に利用可能なデータベースの創設を待つことなく、現在利用可能な情報を使って実質的支配者に関する要件に対応しないといけない状況になっています。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。