「海外の公的機関における実質的支配者に関する取り組み(イギリス編)」

今号と次号では、法人の実質的支配者に関する海外における取組みを紹介していきます。今号は、先進的な取り組みを行っているイギリス(以下UK)の制度を紹介します。次号ではシンガポールの制度を取り上げます。

UK People with significant control (PSCs)制度

UKでは、実質的支配者に関して、People with significant control (PSCs)制度が運用されています。

PSCs制度とは

PSCとは、会社を所有し支配する個人を指しています。実質的支配者と同義です。企業は自社のPSCを特定し、当局へ報告することが義務付けられています。日本の実質的支配者リスト制度との大きな違いは、PSCの報告を企業に「義務付けている」点です。

また、報告されたほとんどの情報(PSCの自宅住所以外)は、Companies House register(UKの企業登記簿)上で一般公開されることも、日本の制度と大きな違いになっています。もちろん、一般公開されているので、当局も犯罪に関する調査や検査にこの情報を活用することが出来ます。

PSC情報の更新についても義務化されており、変更があった場合は、14日以内に報告が必要となっています。

上記は、FATF勧告の要件を満たし、第4次相互審査の報告書の中でも、「UKは実質的支配者の透明性について、グローバルリーダーとして行動している」と評価されています。

しかしながら、一部課題も指摘されており、FATF勧告24, 25の評価は上から2番目の「Largely Compliant:おおむね履行」となっています(日本は、その下のPartially Compliant:一部履行)。このFATFから指摘を受けた課題については、後述します。

図1:UK第4次相互審査 Technical Compliance評価結果

*FATFホームページより引用

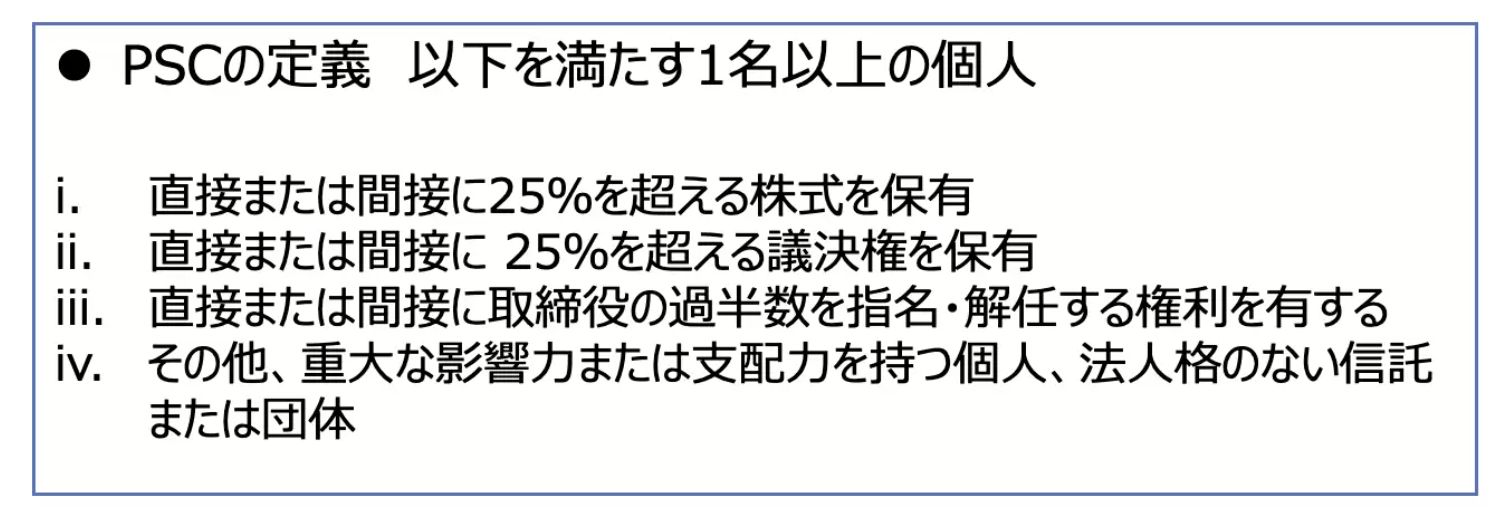

PSC(People with significant control)の定義

PSCの定義は、以下のようになっています。日本の犯収法と異なり、50%超の要件がなく、25%超の株式、議決権を保有する個人すべてがPSCとなります。こちらは、当然ながら、直接保有だけでなく間接保有も考慮されなくてはなりません。また、取締役の過半数を指名、解任する権利を有する個人も対象となります。日本の犯収法にもあるような、定量的には把握しづらい、支配関係についてもPSCとなる条件として挙げられています。

図2:PSCの定義

PSC申告内容

PSCの申告に必要な情報は以下の通りです。自宅住所は非公開ですが、それ以外の情報は一般の方も参照できるものです。 ・名前

・生年月日

・国籍・居住国

・連絡先住所

・自宅住所(非公開)

・会社のPSCになった日

・PSC登録日

・適用されるすべての支配の性質

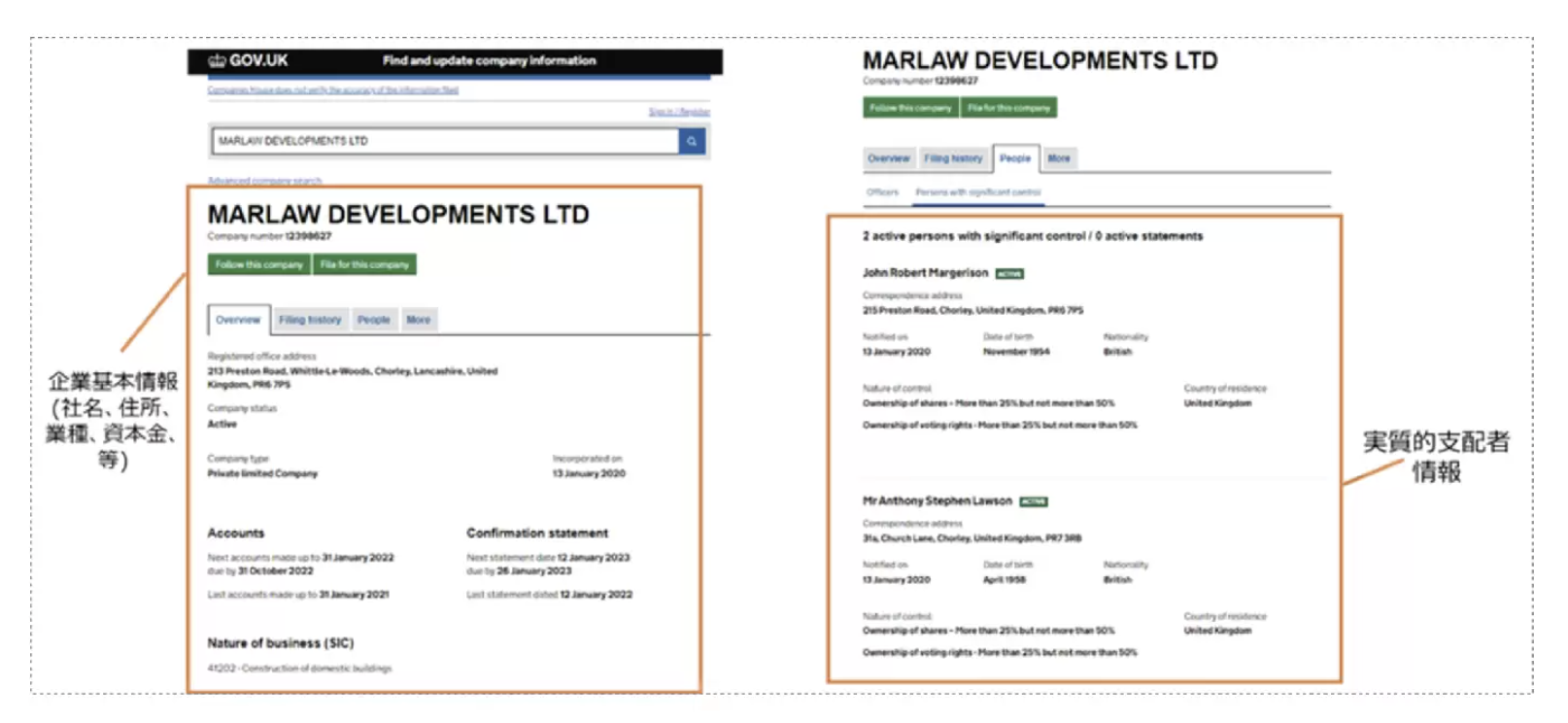

・株式および議決権の保有比率(25%<=50%、50%<75%、75%以上) 以下は、UK Companies House registerで参照できるPSCを含む企業情報です。こちらは、サイトから誰でも無償で参照することができます。 https://find-and-update.company-information.service.gov.uk/

図3:UK Companies House registerで参照できる情報

PSCs制度の課題

冒頭でご紹介したように、UKのPSCs制度は、すべての企業に実質的支配者情報(PSC)の登録を義務付け、その情報は登録簿上(Companies House register)で誰でも即時に参照できるようになっています。また、PSCに変更があった場合、情報更新も義務化されています。

しかしながら、FATF第4次相互審査の報告書では、UKでの取組みを評価する一方で、以下のような指摘もされています。

1. PSC登録の際に、基本的なチェックは行われるが、ほとんど検証は出来ていない

報告書の中で、登録簿への登録の際に検証が出来ていないことが指摘されています。また、金融機関、DNFBPs*1 および当局は、自身の調査の中で、登録簿の情報にしばしば誤りがあることを確認している、との記述がありました。やはり、対象が全企業であり、PSCを特定するためには複雑な資本系列を理解する必要があるため、オペレーション上、十分な検証が行えない様子が見えてきます。そのため、このような登録簿が存在している中でも、企業や当局は、登録簿以外の情報源も使ってCDD*2や調査を行っていることが分かります。やはり、FATFが推奨するように、実質的支配者を特定するため、多面的なアプローチが必要な様子が分かります。

*1 DNFBPs (Designated Non Financial Businesses and Professions指定非金融業者・職業専門家)は、カジノ、不動産業者、貴金属商、宝石商、弁護士、公証人その他の独立法律専門家及び会計士などの業種

*2 CDD(Customer Due Diligence 顧客管理)は、リスク低減措置の中核的な項目であり、特に個々の顧客に着目し、自らが特定・評価したリスクを前提として、個々の顧客の情報や当該顧客が行う取引の内容等を調査し、調査の結果をリスク評価の結果と照らして、講ずべき低減措置を判断・実施する一連の流れ

2. 当該企業が海外にアカウントを持っている場合、より複雑となり、タイムリーな調査をすることが困難である

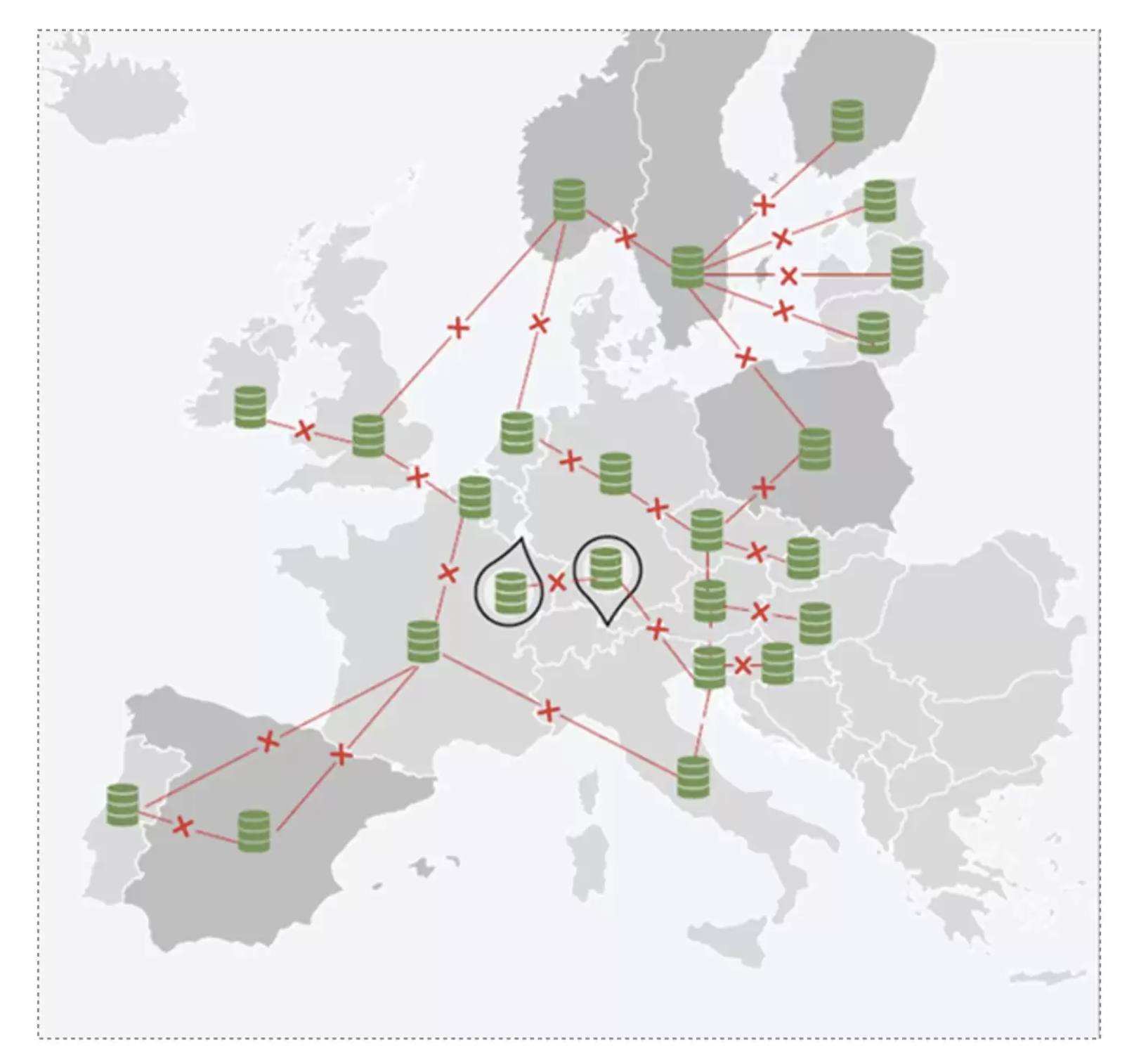

私の前職Dun & Bradstreet社のUKコンプライアンス専門家からも聞いた話なのですが、EUでは、各国で登録簿の導入が進み改善が進んでいる一方、それぞれが異なる技術、更新方針で構築しているため、サイロ化されて連携が取れていないとのことです。法人が持つ海外にあるアカウントとの紐づけも困難ですが、資本系列が海外につながる場合に、EU内であっても特定が難しいとのことです。

図4:EU登録簿の課題

3. PSC登録の際に、制裁リストとの照合を行っていない

日本では、公証人による定款認証の際に、実質的支配者の確認とその人物が反社や制裁対象ではないかのチェックを行っています。そして、反社や制裁対象の疑いがある場合は、定款認証の証明書が発行されず、会社登記も出来ないような仕組みになっています*3。

注:日本においては、公証人による確認がされていますが、当制度が2018年11月から始まったため、それ以前に設立された会社は確認がされておらず、また、実質的支配者情報の検証が不十分であることや、変更があった場合の更新がされていないなど課題があるため(FATF第4次相互審査報告書での指摘)、日本においても企業側でのチェックは必須となっています。

まとめ

上記のように、UKでは、先進的なPSCs制度が導入され、企業の実質的支配者の透明性を向上させています。すべての企業が実質的支配者情報の登録・更新が義務化されており、またその情報が誰でも参照できる状態になっているのは、実質的支配者情報に関する究極的な形に思えます。しかしながら、運用上の課題がいくつかあり、この仕組みだけで実質的支配者の特定・検証が完結できるようになるまでは、まだ道半ばです(もしかしたら永久に完全なデータベースは出来ないかもしれません)。

日本においては、先日、実質的支配者リスト制度が運用開始され、UKのようなデータベース構築に向け一歩を踏み出したように見えます。ただ、今後、UKのような強制力があり一般公開されるデータベースを構築することは、法改正含め多くのハードルがあります。そして、そのハードルを乗り越えたとしても、UKのように運用上の課題が出てくる可能性があります。少なくとも、この数年の間で、完全な実質的支配者のデータベースが出来ることは期待できず、しばらくは、FATFが推奨する「多面的なアプローチ」が必要になってくると思われます。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。