FATFレポート

FATF第4次対日審査フォローアップレポート(2023年10月)について

今号では、2023年10月23日に公表された、FATF第4次対日審査フォローアップレポートの内容について紹介します。 本レポートでは、2021年6月のFATF全体会合で採択され、同年8月に公表された第4次対日相互審査レポートでの法令整備状況(Technical...

本稿では、第5次FATF相互審査に向けた各国のUBO規制の動向を解説します。2025年に大きな法改正があったベトナム・インドネシア・米国の対応について、第4次相互審査の振り返り、その後の制度整備の動向を整理します。また、制度整備以外にも考慮すべき多面的アプローチの必要性を取り上げます。

現在は2028年開始の第5次国際金融活動作業部会(FATF)相互審査に向け、有効性評価期間に当たり、各国は積極的に自国の法制度体制強化を進めています。その中でFATF勧告24、25の改訂に関しては、第5次FATF相互審査から審査対象となるため、重点的に対応を進めているところです。本稿では実質的支配者関連法制に焦点を当て、2025年に大きな動きのあったベトナム、インドネシア、米国における動向を整理、解説します。

― FATF第4次相互審査における評価

― 各国の実質的支配者に関する規制動向

― 第5次審査に向けて考慮すべきこと

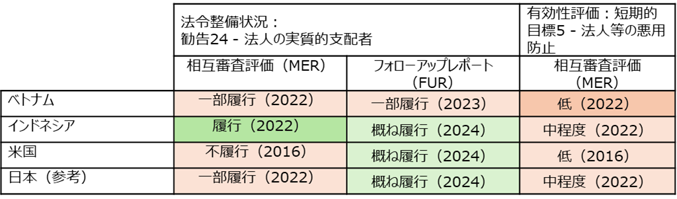

まず始めに、この後取り上げる各国において、現時点で法令整備状況(Technical Compliance)と有効性(Effectiveness)がそれぞれどのように評価されているか振り返ってみましょう。

実質的支配者に関連する項目については、法令整備状況の基準が勧告24(Recommendation)、有効性の基準が短期的目標5(Immediate Outcome)で示され、制度の完成度と運用実態が両面から検証されています。法令整備状況は高評価でも運用に課題があれば、有効性評価が相対的に低くなることも珍しくありません。

※法令整備状況の凡例: 履行(Compliant)、おおむね履行(Largely Compliant)、一部履行(Partially Compliant)、不履行(Non-Compliant)、適用外(Not Applicable)

※有効性評価の凡例: 高(High)、十分(Substantial)、中程度(Moderate)、低(Low)

2025年7月1日に施行されたベトナムの改正企業法は、実質的支配者規制を明確化し、その透明性強化に大きく踏み出しました。改正のポイントは以下の通りです。

これらの改正は、FATF勧告に合致しつつ、ベトナムの企業ガバナンス向上とAML/CFT対策強化を促進するものであり、実務対応の重要な転換点となります。

2025年2月、インドネシア法務省(MOL)より、「法人の実質的支配者の確認と監督に関する新規則」が施行されました。これは従前定められていた「法務人権大臣規則2019年21号」に取って代わり、法人の実質支配者の特定、確認及び更新について、より厳格なルールを規定しています。具合的には次の通りです。

このようにインドネシアで事業を行う企業にとって実質的支配者情報の正確な管理と報告体制構築を一層求めるものとなっており、現地の法令遵守とリスク管理の重要性が高まっています。

米国はこのテーマにおいて混沌の最中にあります。米国における実質的支配者の透明性確保の柱となる企業透明法(Corporate Transparency Act、CTA)は、2024年1月に制定され、法人や有限責任会社(LLC)などを対象に実質的支配者情報の報告を義務付けました。これにより、FinCEN(米国金融犯罪取締役ネットワーク)が中央データベースを設置し、情報を集中管理する仕組みが構築されました。しかしながら現在、トランプ政権の復活を背景に、この制度の適用範囲が大幅に縮小され、実効性に重大な影響を及ぼしています。

2025年3月、FinCENは暫定最終規則を公表し、企業透明性法に基づく報告義務の対象範囲を大幅に絞り込みました。

この結果、米国の企業透明法は当初想定されていたほどの網羅性・透明性確保の役割を十分に果たせておらず、FATFの勧告や国際標準から一定程度の乖離が生じる懸念があります。

まず、第4次相互審査では、改定前の勧告24が適用されており、冒頭の評価も改定前の基準をベースとしていることに注意が必要です。勧告24の改定については、当ブログのバックナンバー:FATF勧告24改訂の背景で詳報していますので、こちらも是非ご覧ください。

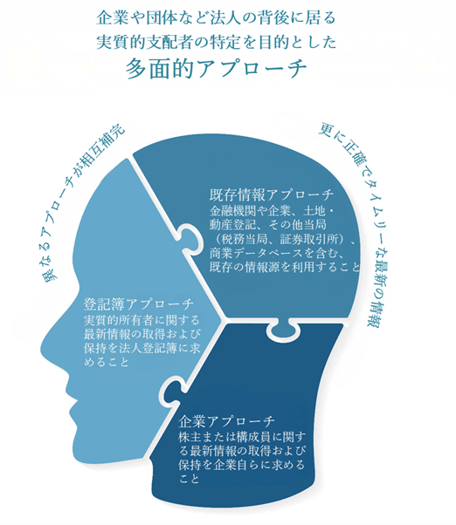

特に、今回取り上げた3か国の動きは、いわゆる企業アプローチ(Company Approach)や登記簿アプローチ(Registered Approach)に関するものが中心ですが、改定後の勧告24では、既存情報アプローチ(Existing Information Approach)を含む多面的アプローチが必須とされる点もまた、押さえておきたいポイントです。

出典:Best Practices on Beneficial Ownership for Legal Persons | Section IV – The Suggested Effective System(FATF、2019/10)より抜粋のうえ邦訳

当ブログでは、これからも実質的支配者の確認を含む顧客管理の在り方について、最新の規制動向や事例を交えて随時発信していきますので、引き続きご参照いただけますと幸いです。

国の行動計画において2024年3月を期限とした「継続的顧客管理の完全実施」や「既存顧客の実質的支配者情報の確認」への対応のため、「コンプライアンス・ステーションUBO」へのお問合せが増えています。

「コンプライアンス・ステーションUBO」は、国内最大級の企業情報データベースを基に、犯収法に沿ってオンラインで瞬時に実質的支配者情報等を提供するサービスです。DM調査で思うようにUBO情報が得られない、DM調査等のコストを削減したいなど、課題がありましたら、ぜひお気軽にご相談ください。

「コンプライアンス・ステーションUBO」については以下のリンクから詳しくご確認いただけます。

https://prtimes.jp/main/html/rd/p/000000005.000094258.html (2023年6月15日発表のプレスリリース)

なお、ご興味のあるお客様へ実際のデータを使った無償トライアルをご提供しています。

ご希望のお客様はお気軽に下記リンクより、お問い合わせ、お申し込みください。

今号では、2023年10月23日に公表された、FATF第4次対日審査フォローアップレポートの内容について紹介します。 本レポートでは、2021年6月のFATF全体会合で採択され、同年8月に公表された第4次対日相互審査レポートでの法令整備状況(Technical...

2022年11月29日に中国のFATF第3回重点フォローアップレポート(FUR)が公表されました。中国は、2019年に第4次相互審査の結果が公表され、第1回、2回のFURがそれぞれ2020年と2021年に公表されました。今回のFURでは、勧告6(テロリストの資産凍結)

2022年9月13日にFATFにより「対日相互審査フォローアップ報告書(第1回)」が公表されましたので、そちらの内容をお伝えします。