ML/TFリスク

不活動宗教法人を利用したマネロン問題

今回は宗教法人を利用したマネロン等の問題点について取り上げます。昨今の宗教法人の現状と取り巻く環境を整理し、マネロンや脱税など、違法行為に巻き込まれる可能性について解説します。また当局の対応や今後の動向を踏まえ、FATF第5次対日相互審査にも関連する今後の対応について考えます。

犯収法に基づく実質的支配者(UBO)の特定方法と間接議決権の算出方法を解説。ケーススタディを通じて、UBO特定プロセスやその重要性を説明。法務省ガイドラインを踏まえ、実務に役立つ情報を提供。コンプライアンス強化やリスクマネジメントに不可欠な知識を得るための必読記事です。欧州の事例も紹介。

本ブログでは「犯収法における実質的支配者(UBO)特定のための間接的議決権の算出方法」について見ていきます。

UBOについてより理解したいという方はぜひご覧ください。

(本ブログの末尾に用語解説を掲載していますのでそちらもご参照ください。)

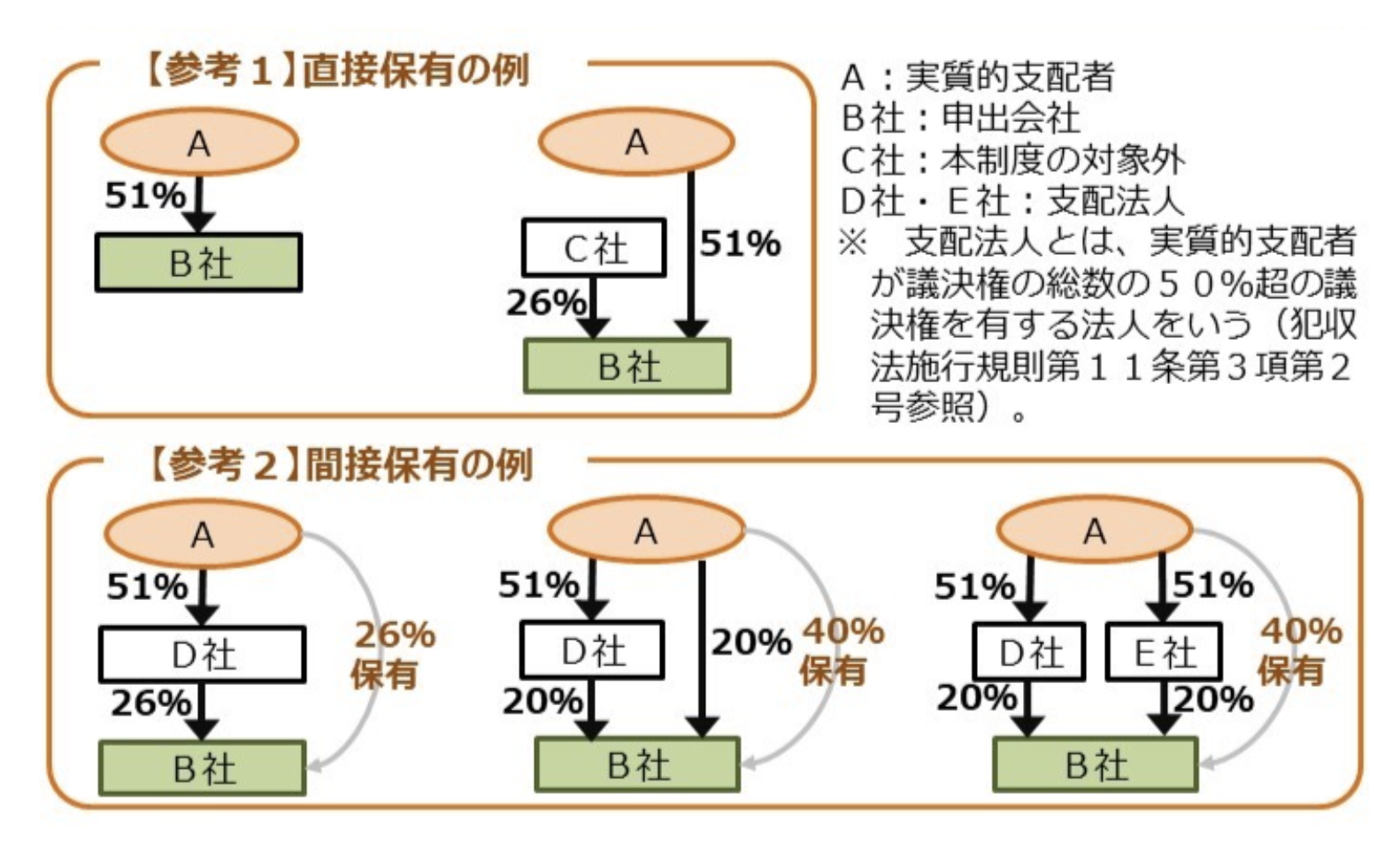

犯収法において、「間接議決権による法人の実質的支配者(UBO)の特定方法」は以下のように定められています。

図1「間接議決権による法人の実質的支配者(UBO)の特定方法」

(source: https://www.moj.go.jp/MINJI/minji06_00116.html)

法務省の実質的支配者リスト制度のページでは、実質的支配者の例を説明するための簡単な "パターン "をいくつか提供しています。

図2「実質的支配者の例」法務省 実質的支配者リスト制度のページより

(source https://www.moj.go.jp/MINJI/minji06_00116.html)

過半数(50%超)の所有権を優先するこの考え方は、支配と所有権を混同してしまう恐れがあると私たちは考えます。

会社の50%超を保有する者は、その会社の実質的な唯一の支配者となります。しかし、この唯一の支配者以外に、会社の重要な支配権を持つ株主が他にも存在する可能性があります。

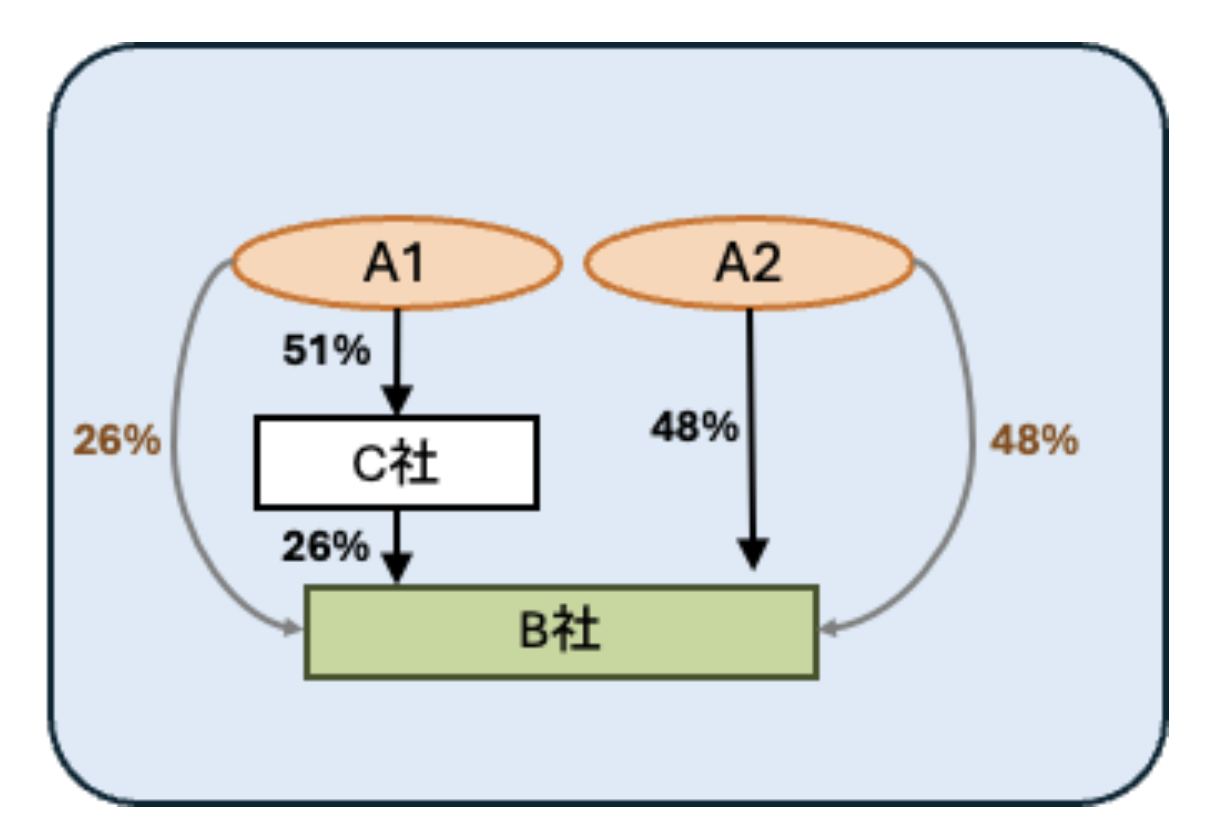

上図では、実質的支配者は一人の自然人(A)のみです。ここに二人目(A2)を加えてみましょう。

図3「実質的支配者の例」二人目(自然人A2)を加えたケース

このバージョンでは、二人の自然人A1とA2がおり、どちらも対象B社に対して50%超の持分を保有していないのですが、どちらも25%超の議決権を保有しています。従って、犯収法によれば、この状況では二人のUBO A1とA2が存在することになります。

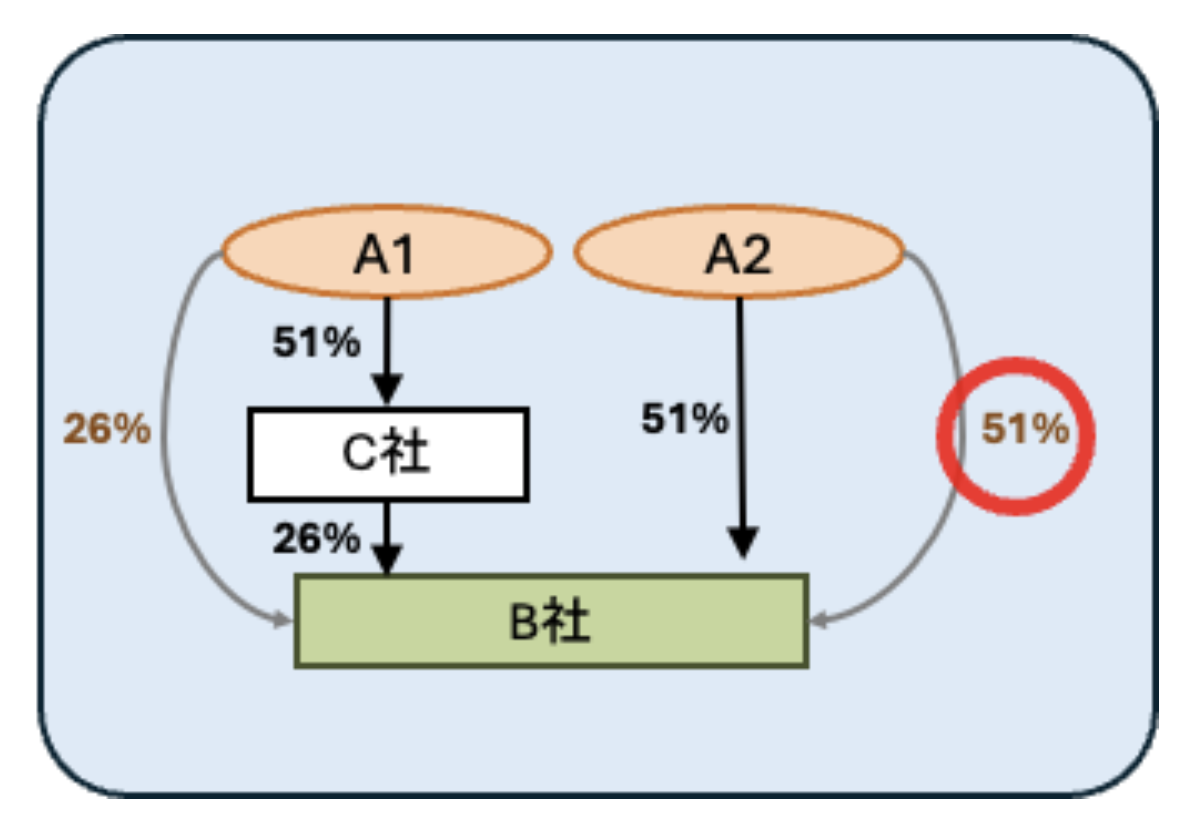

次にパーセンテージを少し変えてみましょう。

図4 「実質的支配者の例」二人目(自然人A2)を加え、

議決権保有のパーセンテージを変えたケース

現在、A2は51%の持分を保有しているため、犯収法ではA2は唯一の実質的支配者として扱われます。 したがって、A1はUBOとはみなされません。

図5 「実質的支配者の例」二人目(自然人A2)を加え、

議決権保有のパーセンテージを変えたケース

A1は(中間株主C社の支配権を通じて)かなりの株式を所有しているにもかかわらずUBOとはならないため、情報が金融機関に開示されない可能性が高いです。

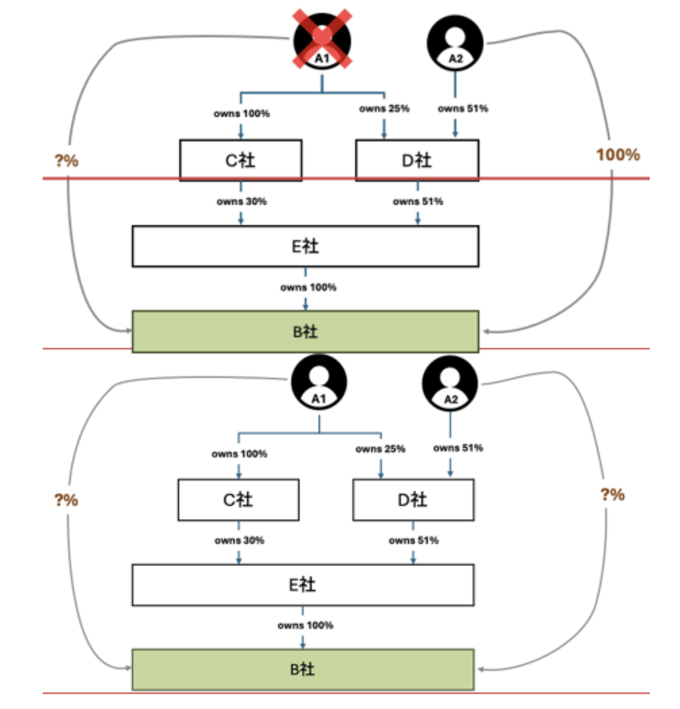

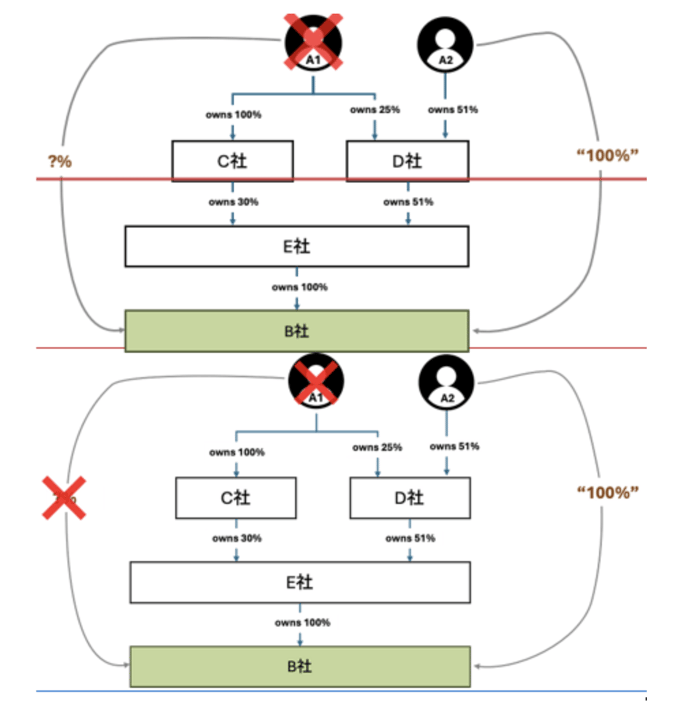

もう少し複雑な(それでも非常に現実的な)例を作ってみましょう。

図6 「実質的支配者の例」複雑なパターン

対象企業(B社)は持株会社E社に所有されています(一般的な慣行)。 その持株会社は、C社およびD社を含む他の事業体によって所有されています。

A2はD社の51%を所有し、D社はE社の51%を所有しています。

犯収法のルールでは、A2はD社とE社をコントロールし、B社の唯一のUBOとなります。

図7 「実質的支配者の例」複雑なパターン

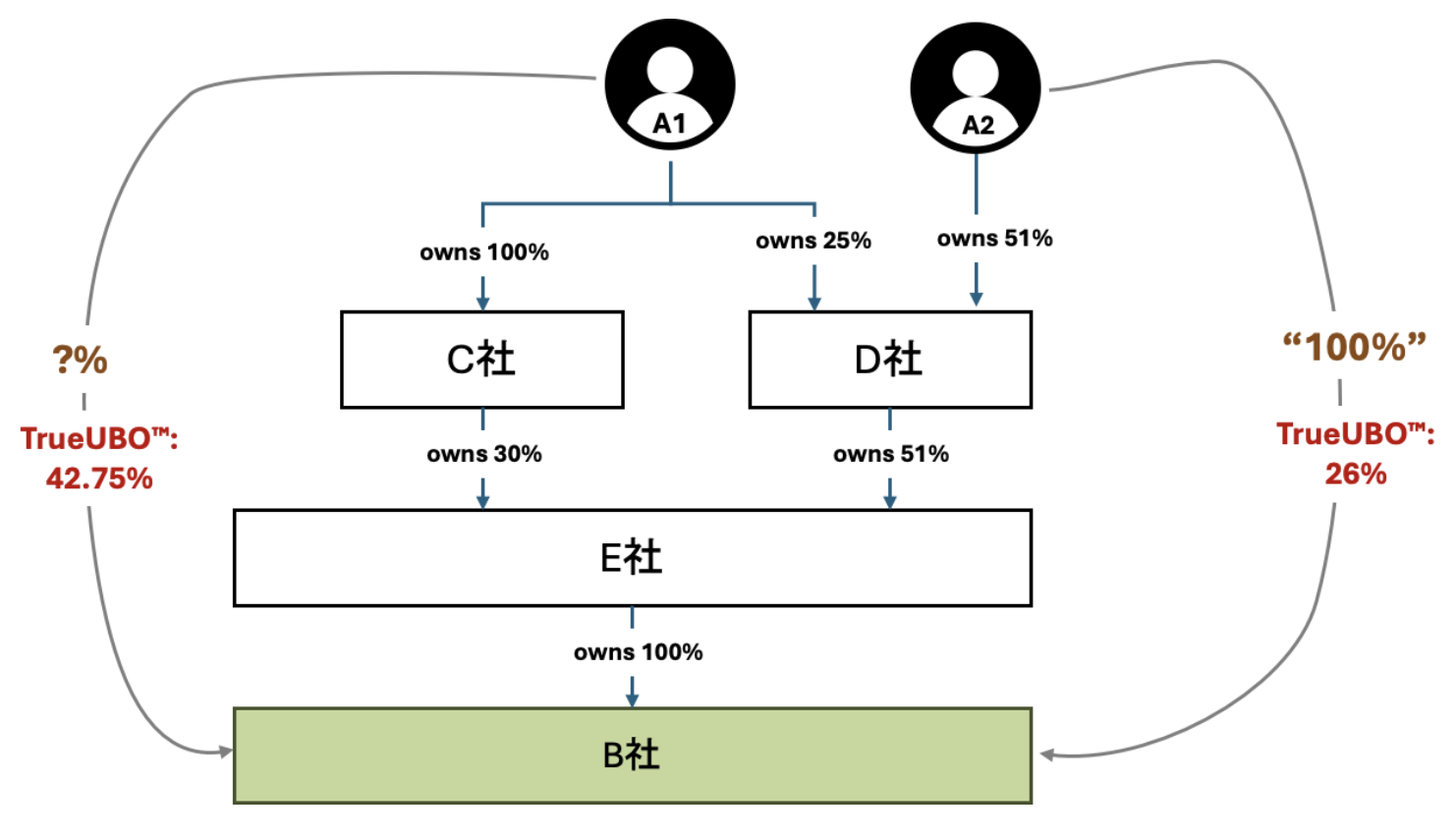

しかし、中間事業体(C社、 D社、 E社)の実際の所有者を見ると、A1がA2よりもB社を多く所有していることがわかります

A1: 100%×30%×100%=30%、 25%×51%×100%=12.75%、30%+12.75%=42.75%

A2: 51%×51%×100%= 26%

この計算方法によると、A1はD社、E社、B社の(犯収法上の)実質的支配者ではありませんが、E社持株会社とB社の最大の所有者になります。欧州では、このそれぞれの持ち分を掛け合わすこの計算方法が採用されています。

図8 「実質的支配者の例」複雑なパターン 欧州の持ち株比率の計算方法

コンプライアンスの観点から、犯収法において、UBO(実質的支配者)の申告で操作可能な領域がどこにあるかを知ることは非常に重要です。 言い換えれば、個人がUBO(実質的支配者)申告制度上で自らを隠匿するために、意図的にどのような所有構造を取ることができるか知ることは有益になります。 つまり、日本の50%超ルールがそれ自体問題であるということではなく、決められたルールの抜け道を理解の上、対策を取ることが重要ということになります。

企業は法律を遵守するだけでなく、実際のリスクを管理する必要があります。 法律上、実質的支配者は問題なかったというケースでも、実質的支配者を意図的に隠ぺいするような会社と取引することは、企業にとって、風評リスク、財務リスク、コンプライアンス・リスクの増大をもたらす可能性があるため、法令を超えたリスクマネジメントが必要なケースは出てきます。

弊社では、単なる法令対応だけでなく、真のリスクマネジメントに対応できるようにサービスを開発していきたいと考えています。たとえば、「コンプライアンス・ステーションUBOプラス」では、実質的支配者の情報だけでなく、その中間にいる株主まで情報を提供しています。現在、無償トライアルを提供していますので、ご興味がありましたら、お試しいただけたら幸いです。

<用語解説>

・犯収法

犯罪による収益の移転防止に関する法律。マネーロンダリング(資金洗浄)およびテロ資金供与対策のため、金融機関等の取引時確認、取引記録などの保存、疑わしい取引の届出の義務などの規制を定める法律。

・実質的支配者(UBO)

「法人の議決権の総数の4分の1を超える議決権を直接又は間接に有していると認められる自然人。

また、上記条件に該当する自然人がいない場合は、出資、融資、取引その他の関係を通じて事業活動に支配的な影響を有する自然人、上記すべてに該当する自然人がいない場合は、法人を代表し、業務を執行する自然人。(Ultimate Beneficial Owner)」

・間接議決権(間接的議決権)

議決権の間接保有とは、例えば、自然人Aが、甲株式会社の株主である乙株式会社を介して間接的に甲株式会社の議決権のある株式を有していることをいいます。この場合において、間接保有というためには、自然人Aは、乙株式会社の50パーセントを超える議決権を有していることが要件となります(犯収法施行規則第11条第3項第2号)。

著者のご紹介

ウオリック・マセウス

ウオリック・マセウス(Warwick Matthews)

最高技術責任者 兼 最高データ責任者

複雑なグローバルデータ、多言語MDM、アイデンティティ解決、「データサプライチェーン」システムの設計、構築、管理において15年以上の専門知識を有し、最高クラスの新システムの構築やサードパーティプラットフォームの統合に従事。 また、最近では大手企業の同意・プライバシー体制の構築にも携わっている。

米国、カナダ、オーストラリア、日本でデータチームを率いた経験があり、 最近では、ロブロー・カンパニーズ・リミテッド(カナダ最大の小売グループ)および米国ナショナル・フットボール・リーグ(NFL)のアイデンティティ・データチームのリーダーとして従事。

アジア言語におけるビジネスIDデータ検証、言語間のヒューリスティック翻字解析、非構造化データのキュレーション、ビジネスから地理のIDデータ検証など、いくつかの分野における特許の共同保有者でもある。

今回は宗教法人を利用したマネロン等の問題点について取り上げます。昨今の宗教法人の現状と取り巻く環境を整理し、マネロンや脱税など、違法行為に巻き込まれる可能性について解説します。また当局の対応や今後の動向を踏まえ、FATF第5次対日相互審査にも関連する今後の対応について考えます。

2023年、シンガポールで発覚した過去最大級のマネロン事件。巨額資産の洗浄スキームや当局の対応、AML制度の課題と今後の教訓を詳しく解説します。日本の金融機関にも示唆を与える事件の全容と、国際的な資金洗浄対策の課題を多角的に考察し、今後の対応の方向性を探ります。

FATF第5次対日相互審査に向け、2026年度のマネロン対策は重要な局面を迎えています。本稿では、組織再編やシステム構築を急ぐ金融庁を中心に、サイバー対策を担う経済産業省、不動産取引の有効性を高める国土交通省など、各省庁の最新施策を解説。官民連携による日本全体の対策強化の動向を整理します。