リスクベース・アプローチ

マネーロンダリング事犯における業態別の危険度評価 (3)

マネーロンダリングのリスクが高い業種について、具体的な事例とともに評価しています。金融商品取引業者、クレジットカード事業者、宅地建物取引業者における犯罪収益移転の危険度を詳細に解説し、金融商品取引業者の複雑な取引やクレジットカードの不正利用、不動産取引におけるリスク管理について深掘りしています。

マネーロンダリング調査の重要性と方法、金融庁の最新規制動向を紹介。企業が遵守すべき対策や金融機関のリスク評価方法について詳しく解説し、コンプライアンス強化に役立つ情報を提供します。具体的な事例や最新の対策技術も随時解説していきます。マネーロンダリング防止のための弊社サービスの紹介もしています。

金融庁は、これまで各金融機関における実効的なマネロン・テロ資金供与対策の実施に向けた「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下、「ガイドライン」)を策定し、2024年3月末を期限としてガイドラインで対応を求めている事項に関する態勢整備を行うよう各業界団体に要請してきました。

現在、各金融機関は上記の態勢整備を終えたところではありますが、今後は2027年夏頃を予定するFATFの第5次対日相互審査に向けたさらなる対応が求められることになります。

マネロン・テロ資金供与対策に取り組むにあたり、自社の商品・サービスの特性や危険性を把握することが肝要です。本日は警視庁が公表する令和5年「犯罪収益移転危険度調査書」に基づき、各業態の商品・サービスの危険度について紹介します。

・「犯罪収益移転危険度調査書とは」

・マネーロンダリング事犯等の分析

・商品・サービスの危険度

・金融庁の調査について

・まとめ

警視庁が、犯罪収益移転防止法に基づき、マネロン等に関する犯罪動向や業態別の危険度に関する調査し、毎年公表している資料です。最新の令和5年版は2023年12月に公表されました。

表1【令和5年犯罪収益移転危険度調査書の目次と記載内容】

|

章 |

節 |

記載内容 |

|

|

1 |

危険度調査の方法等 |

FATFガイダンス |

リスク要素、評価プロセス |

|

本危険度調査 |

調査方法、調査に用いた情報 |

||

|

2 |

我が国の環境 |

地理的環境 |

東アジアにおける海に囲まれた島国 |

|

社会的環境 |

少子高齢化、外国人入国者数の増加 |

||

|

経済的環境 |

他国と比較して多い現金の流通 |

||

|

犯罪情勢等 |

サイバー犯罪の増加 |

||

|

3 |

マネー・ローンダリング事犯等の分析 |

主体 |

暴力団、特殊詐欺グループ、来日外国人グループ |

|

手口 |

窃盗、詐欺、出資法・貸金業法違反統 |

||

|

疑わしい取引の届出 |

業態別の疑わしい取引の年間通知件数 |

||

|

4 |

取引形態、国・地域及び顧客属性の危険度 |

取引形態と危険度 |

非対面取引、現金取引、外国との取引等 |

|

国・地域と危険度 |

北朝鮮、イラン、ミャンマー等 |

||

|

顧客の属性と危険度 |

暴力団、国際テロリスト、非居住者、PEPs等 |

||

|

5 |

商品・サービスの危険度 |

危険性の認められる主な商品・サービス |

業態別の商品・サービスの特徴、悪用事例、危険度の低減措置等 |

|

6 |

危険度の低い取引 |

危険度を低下させる要因 |

資金の原資が明らか、顧客等が国又は地方公共団体、蓄財性が低い等 |

|

危険度の低い取引の種別 |

金銭信託等、保険契約、満期保険金の支払等 |

||

|

- |

今後の |

- |

リスクベース・アプローチの徹底、新たな技術への速やかな対応、国際的な協調・連携の強化、関係省庁間や官民の連携強化 |

(出典)警視庁「令和5年犯罪収益移転危険度調査書」を基にコンプライアンス・データラボ作成

今回は、犯罪手口等の全体像を把握するための3章「マネー・ローンダリング事犯等の分析」と、業態別の特性を把握するための5章「商品・サービスの危険度」について紹介します。

次の表(表2)は、令和2年から令和4年までの3年間のマネー・ロンダリング事犯の検挙事例を分析し、マネー・ロンダリングに悪用された主な取引等を集計した結果です。

ポイントは次の3つです。

表2【マネー・ローンダリングに悪用された主な取引と件数】

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

犯収法によると、特定事業者(※士業を除く)は特定業務において収受した財産が犯罪収益である疑いがある、もしくは顧客等が特定業務に係る取引に関しマネロンを行っている疑いがある場合に、管轄省庁への届出が義務付けられています。これら疑わしい取引の届出は、マネー・ローンダリング事犯の検挙や捜査において幅広く活用されています。

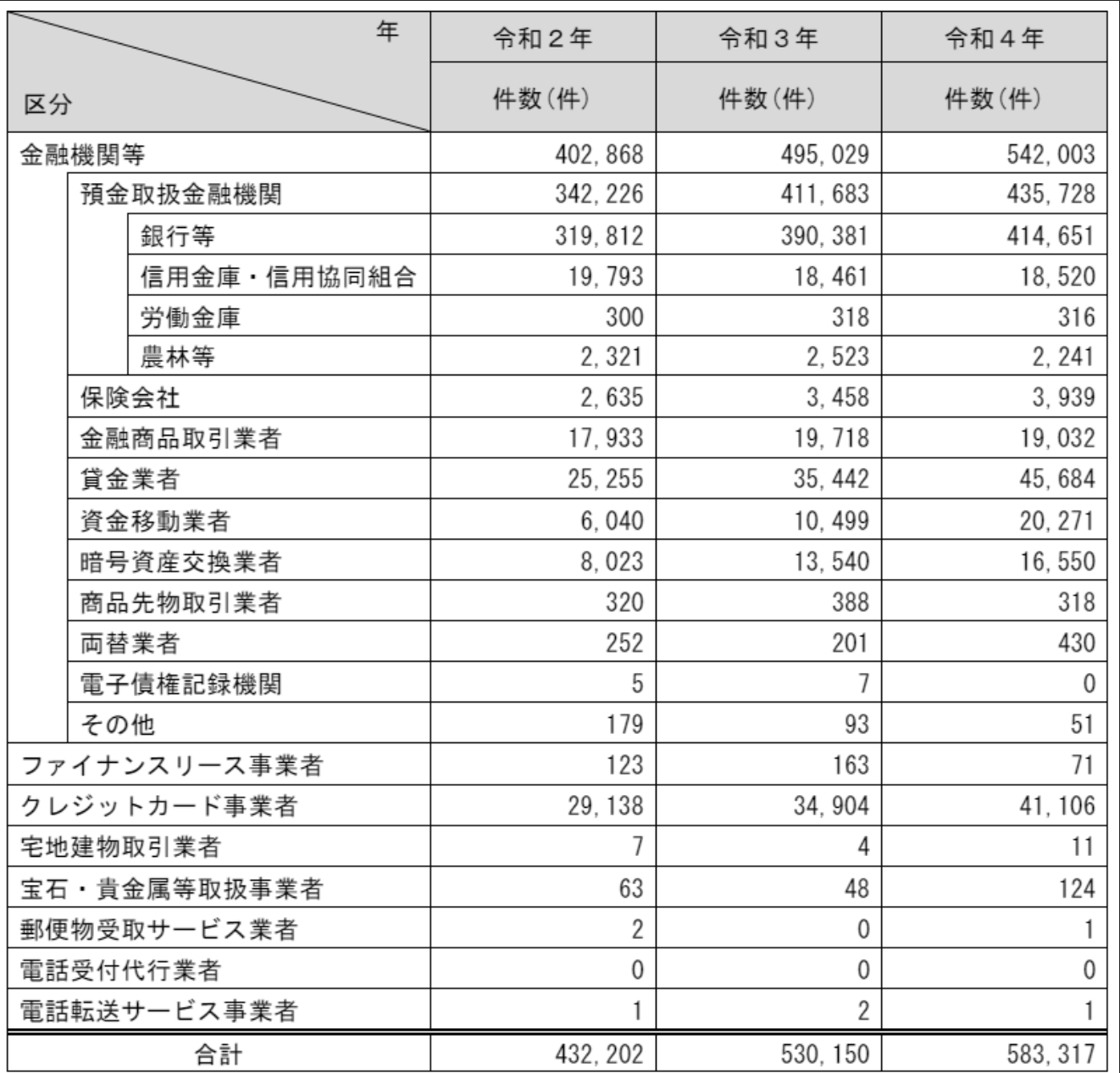

下表(表3)によると、令和4年の疑わしい取引の通知件数のうち、大半を預金取扱金融機関、特に銀行が占めていることが分かります。また、ファイナンスリース事業者や宅地建物取引事業者はその市場規模からすると通知件数が少ないように見受けられます。しかし、財務省が2024年4月に公表した「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)」によると、宅地建物取引事業者を含むDNFBPsのマネロン・テロ資金供与対策に関する取組の促進や監督当局による検査監督の強化が求められていることから、今後はこれら業態からの疑わしい取引の通知件数は増加する可能性があります。

表3【業態別の疑わしい取引の年間通知件数】

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

犯罪収益移転危険度調査書によると、各特定事業者はその危険度に応じて3つに分類されています。

本日は、「危険度が高い」に分類されている「預金取扱金融機関」について紹介します。

表4:商品サービスの危険度

|

危険度 |

業態 |

|

危険度が高い |

・預金取扱金融機関 ・資金移動業者 ・暗号資産 |

|

危険度が高いと見込まれる |

・電子決済手段等取引業者

|

|

危険度が認められる |

・保険会社 ・金融商品取引業者 ・ファイナンスリース事業者 ・クレジットカード事業者 ・宅地建物取引業者 ・法律・会計専門家、等 |

危険度が高い

■預金取り扱い金融機関

・特徴:

預金取扱金融機関とは、銀行法に基づき内閣総理大臣から免許を受けた銀行、協同組織金融機関(信用金庫、信用協同組合、労働金庫、農業協同組合及び漁業協同組合等)を指します。業務内容としては預金受入れ、資金貸付、為替取引のほか、資産運用の相談、保険商品の販売など幅広く展開しています。また、取引相手となる顧客は個人から大企業に至るまで多岐に亘っており、それら取引の中からマネー・ローンダリング等に関連する事犯を見極めることは容易ではありません。

表「マネー・ローンダリングに悪用された主な取引と件数」で示した通り、マネロンに悪用された取引の大半は内国為替や現預金取引など、預金取扱金融機関が取り扱うものであることから、金融庁によるとマネロンリスクは他の業態よりも高いと認められると評価しています。

・事例

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

最近の報道によるとSNS上で法人口座の売買を呼びかける投稿が相次いでおり、当局や金融機関が警戒を強めているとのことです。その売買価格は個人口座の数倍から数十倍になるとされており、送金限度額が多いことや口座開設時の審査が厳しく出回る数が少ないことが影響しているとされています。

参考:「口座買取」「即日振込み」法人口座売買の投稿「X」で続々、400万円の高額も

金融庁は2024年3月末を期限としてガイドラインで対応を求めている事項に関する態勢整備を行うよう各業界団体に要請してきましたが、実際に弊社のお客様の中に本調査を行ったような事例があり、各金融機関が一概に同様の指摘を受けるとは限らないが、実際にどのような事例で金融庁から指摘を受けたか、そしてそれはなぜかということを様々な金融機関と関わってきた経験から述べていきたいと思います。

今回の「令和5年犯罪収益移転危険度調査書」のうち、犯罪手口等の全体像を把握するための「マネー・ローンダリング事犯等の分析」と、預金取扱金融機関の「商品・サービスの危険度」について紹介しました。

自社の商品・サービスに関する犯罪手口や事例を把握することは前提とした上で、取引相手の商品・サービス特性や危険度、マネロン対策状況を理解することは大変重要です。また、今後はテロ資金供与や拡散金融対策を考えると、取引相手の顧客、仕入先などサプライチェーンでのリスクの把握が必要になってくると考えられます。

AML/CFTのサービスは多角的な観点から判断しなければいけないものが多く、それに対しての情報取得コストが大幅にかかっているというのが現状です。

弊社のようなマネーロンダリングに特化したサービスを利用することでそのような各金融機関のコストを低減させていければいいなというように考えています。

次号(6/14配信予定)では、預金取扱金融機関以外の「危険度が高い、もしくは高いと見込まれる業態」について紹介する予定です。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。

マネーロンダリングのリスクが高い業種について、具体的な事例とともに評価しています。金融商品取引業者、クレジットカード事業者、宅地建物取引業者における犯罪収益移転の危険度を詳細に解説し、金融商品取引業者の複雑な取引やクレジットカードの不正利用、不動産取引におけるリスク管理について深掘りしています。

前回の大利・佐藤による共同執筆によるブログの「マネーロンダリング事犯における業態別の危険度評価(1)」では警視庁が公表する令和5年「犯罪収益移転危険度調査書」に基づき、各業態の商品・サービスの危険度について説明し、一例として預金取扱金融機関を取り扱いました。...

「地面師とは何か?」について解説したブログでは、実際に発生した事件を題材に、地面師の手口やその後のマネーロンダリング手法について紹介。特にペーパーカンパニーの洗い出しやSPC(特別目的会社)を利用した資金洗浄の手法に注目。地面師詐欺の実例や不正資金の隠蔽プロセスについての詳細な解説記事です。