リスクベース・アプローチ

マネーロンダリング事犯における業態別の危険度評価 (3)

マネーロンダリングのリスクが高い業種について、具体的な事例とともに評価しています。金融商品取引業者、クレジットカード事業者、宅地建物取引業者における犯罪収益移転の危険度を詳細に解説し、金融商品取引業者の複雑な取引やクレジットカードの不正利用、不動産取引におけるリスク管理について深掘りしています。

前回の大利・佐藤による共同執筆によるブログの「マネーロンダリング事犯における業態別の危険度評価(1)」では警視庁が公表する令和5年「犯罪収益移転危険度調査書」に基づき、各業態の商品・サービスの危険度について説明し、一例として預金取扱金融機関を取り扱いました。 今回は危険度の高い資金移動業者・暗号資産・保険会社について紹介していきます。

前回の大利・佐藤による共同執筆によるブログの「マネーロンダリング事犯における業態別の危険度評価(1)」では警視庁が公表する令和5年「犯罪収益移転危険度調査書」に基づき、各業態の商品・サービスの危険度について説明し、一例として預金取扱金融機関を取り扱いました。 今回は危険度の高い資金移動業者・暗号資産・保険会社について紹介していきます。

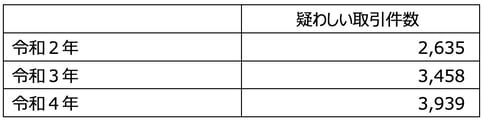

資金移動業者はマネー・ロンダリングに悪用された件数や疑わしい取引の件数が、年々増加傾向にあります。表1をご参照ください。

表1(出典)警視庁「令和5年犯罪収益移転危険度調査書」をもとにコンプライアンス・データラボ作成

表1(出典)警視庁「令和5年犯罪収益移転危険度調査書」をもとにコンプライアンス・データラボ作成

資金移動サービスは、低コストで迅速な送金サービスが可能となっており、多くの利用者にとって利便性が高い反面、その利便性がマネーロンダリングのリスクを高める要因となっています。その他にも大口の不正資金を小口にしやすいこと、グローバルのネットワークがあることで資金の追跡を難しくできることから、警視庁の犯罪収益移転危険度調査書によると危険度は高いとされています。

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

直近では、大手資金移動会社が1回あたりの送金上限額を10万円から30万円にすることで利用者の利便性を高めていますが、それと同時に送金時の本人確認や取引目的の確認の強化をしていくべきだと考えられます。

日本では、2017年に施行された改正資金決済法により、暗号資産交換業者に対する規制が強化されました。登録制の導入や、財務規制、行為規制、監督規制、マネーロンダリング規制が導入され、暗号資産交換業者への監視が厳しくなっています。

また、疑わしい取引件数が年々増加する一方、マネーロンダリングに悪用された件数は比例して伸びていないことから、犯罪者がより巧妙な手口で追跡を逃れている可能性があります。

表2(出典)警視庁「令和5年犯罪収益移転危険度調査書」をもとにコンプライアンス・データラボ作成

表2(出典)警視庁「令和5年犯罪収益移転危険度調査書」をもとにコンプライアンス・データラボ作成

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

暗号資産は、高い匿名性や迅速な取引、グローバルなアクセスといった特徴から、マネーロンダリングのリスクが高い業種です。このリスクを軽減するためには、厳格なKYC(顧客確認)、取引のモニタリング、疑わしい取引の報告、内部統制の強化、国際協力が必要です。これにより、健全な取引環境を維持し、不正行為を防止することが求められます。

一口に保険商品といっても、その内容は多様であり、保険会社等は蓄財性を有する商品も提供しています。 蓄財性を有する商品は、将来の偶発的な事故に対する給付のみを対象とする商品と異なり、より確実な要件に係る給付、例えば満期に係る給付を伴うもの等があります。

このような商品は、契約満了前に中途解約を行った場合にも高い解約返戻金が支払われる場合が多く、 例えば、契約締結時に保険料が支払われた後、速やかに中途解約された場合には、リスクが特に高いものと認められます。(令和5年犯罪収益移転危険度調査書より)

表3(出典)警視庁「令和5年犯罪収益移転危険度調査書」をもとにコンプライアンス・データラボ作成

(出典)警視庁「令和5年犯罪収益移転危険度調査書」

近年、生命保険や損害保険がマネーロンダリングの手段として悪用される事例が増加しています。犯罪者は高額保険契約の解約返戻金や架空請求を利用して、不正資金を「きれいなお金」に変換します。これを防ぐためには、厳格な顧客確認(KYC)と取引モニタリングの徹底が不可欠です。全ての従業員がAMLの重要性を理解し、積極的に対策を講じることが求められます。

今回は「令和5年犯罪収益移転危険度調査書」のうち、資金移動業者・暗号資産・保険会社の「商品・サービスの危険度」について紹介しました。

業種ごとのマネロン事例等を参考に、各業界においてどのようにKYCや取引モニタリングをしていくのかが課題となります。またAML対策を行う際に、現場の負担が過大にならないようなような仕組みを作ることも大切だと考えられます。

次号は、残りの「危険度が高い業態」について紹介する予定です。

弊社では実質的支配者情報の取得など、継続的顧客管理に関する課題を解決するコンプライアンス・ステーション®️シリーズを提供しています。現在オンラインサービスの無償トライアルを実施中ですので、ぜひお気軽にお試しください。

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。

マネーロンダリングのリスクが高い業種について、具体的な事例とともに評価しています。金融商品取引業者、クレジットカード事業者、宅地建物取引業者における犯罪収益移転の危険度を詳細に解説し、金融商品取引業者の複雑な取引やクレジットカードの不正利用、不動産取引におけるリスク管理について深掘りしています。

「地面師とは何か?」について解説したブログでは、実際に発生した事件を題材に、地面師の手口やその後のマネーロンダリング手法について紹介。特にペーパーカンパニーの洗い出しやSPC(特別目的会社)を利用した資金洗浄の手法に注目。地面師詐欺の実例や不正資金の隠蔽プロセスについての詳細な解説記事です。

2024年11月に警察庁より「令和6年犯罪収益移転危険度調査書」が公表されました。本書は特定事業者等が行う取引の種別ごとに、当年の疑わしい取引の届出状況やマネーロンダリング事犯等の犯罪動向などをまとめて、1年に1回公表されます。今回は昨年度の疑わしい取引数の傾向や特徴について取り上げます。