FATFレポート

政府「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)」について(3)

FATF第4次対日相互審査の評価レポートが公表された直後に政府は「マネロン・テロ資金供与・拡散金融対策に関する行動計画」を公表しました。その計画の多くは、期限が2024年3月に設定されており、第4次対日審査のフォローアップを意識したものになっていました。

政府の『マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)』について、具体的な行動内容やFATFのガイドラインを基にした法人等の悪用防止策を解説します。企業アプローチと登録簿アプローチに焦点を当て、実質的支配者情報の制度改善とその実効性向上を目指す取り組みを紹介。

FATF第4次対日相互審査の評価レポートが公表された直後に政府は「マネロン・テロ資金供与・拡散金融対策に関する行動計画」を公表しました。その計画の多くは、期限が2024年3月に設定されており、第4次対日審査のフォローアップを意識したものになっていました。これからは、2027-28年に予定されているFATF第5次対日相互審査に向け対応を進めていかなくてはなりません。その第5次対日相互審査に向け、2024年4月から3年間の行動計画が策定されました。

今号では、私の前回のブログで紹介した「IO.5 法人等の悪用防止」の概要に続き、その項目から、「企業アプローチ」と「登録簿アプローチ」の内容についてご紹介します。

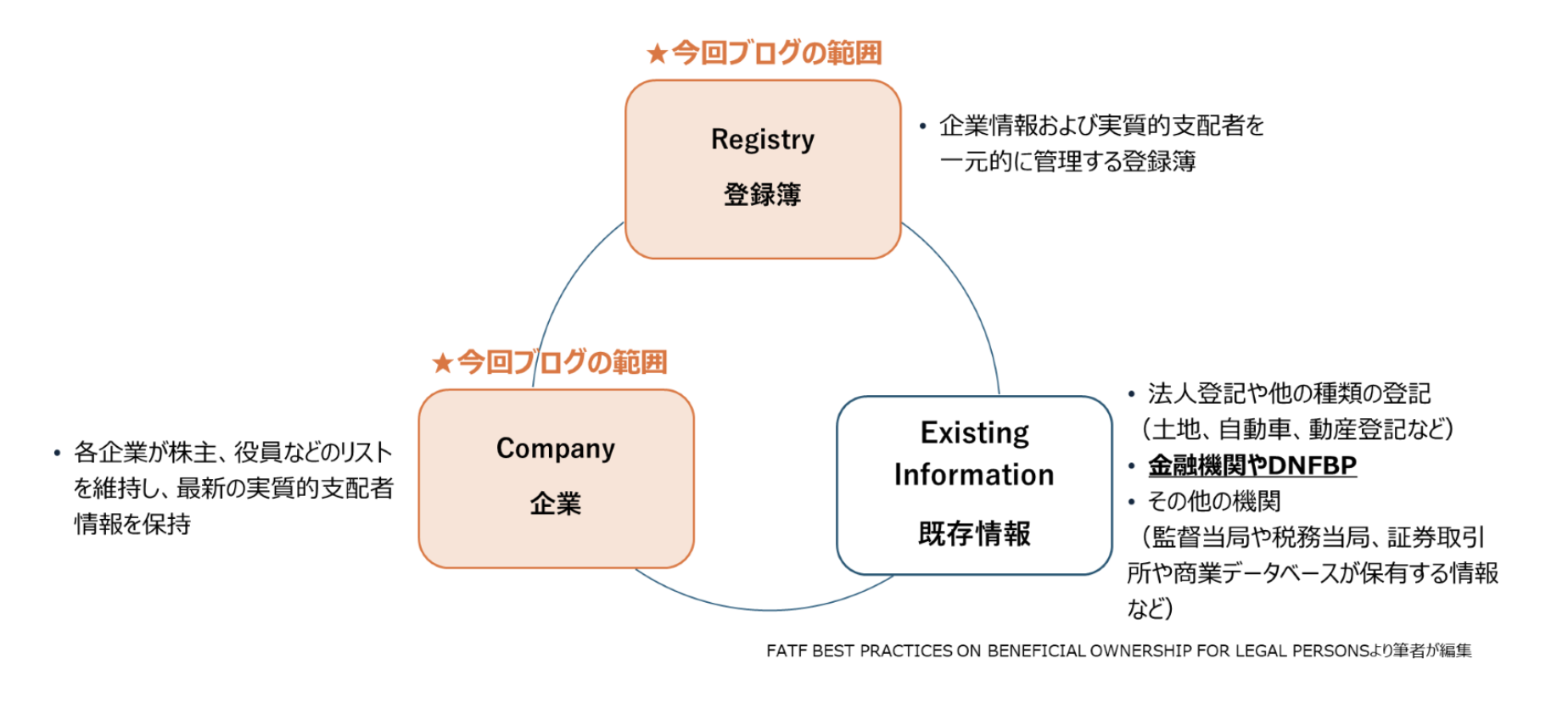

図1:実質的支配者情報3つのアプローチ

FATF BEST PRACTICES ON BENEFICIAL OWNERSHIP FOR LEGAL PERSONS(https://www.fatf-gafi.org/en/publications/Methodsandtrends/Best-practices-beneficial-ownership-legal-persons.html)より筆者が編集

「IO.5 法人等の悪用防止」については、3つの項目と5つの行動内容が設定されています。

(1), (2)では、FATFが推奨する3つのアプローチ「企業アプローチ」、「登録簿アプローチ」、「既存情報アプローチ」をカバーしています。 (3)では、第4次FATF対日審査で指摘があった、「外国で設立された法人や民事・外国信託」について記載されています。

-1.png?width=2028&height=878&name=%E5%9B%B32%E3%83%9E%E3%83%8D%E3%83%AD%E3%83%B3%E3%83%BB%E3%83%86%E3%83%ADCDL%E3%83%96%E3%83%AD%E3%82%B0%E7%AC%AC35%E5%8F%B7_%E5%9B%B32_%E8%B3%87%E9%87%91%E4%BE%9B%E4%B8%8E%E3%83%BB%E6%8B%A1%E6%95%A3%E9%87%91%E8%9E%8D%E5%AF%BE%E7%AD%96%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E8%A1%8C%E5%8B%95%E8%A8%88%E7%94%BB(2024-2026%E5%B9%B4%E5%BA%A6)-1.png)

図2:マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)

https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20240417.html

FATFが推奨する3つのアプローチに関しては、前回の私のブログも参照ください。

https://c-datalab.com/ja/blog/compliancerisk_20240531

「(1)法人の実質的支配者情報に関する制度の改善と実効性向上」において、「企業アプローチ」と「登録簿アプローチ」に関する行動内容が設定されています。

以下が「企業アプローチ」に該当する行動内容です。

「法人の実質的支配者情報に関する制度整備に向けた検討を推進しながら、株式会社が自らの実質的支配者情報を特定するため、株主である他の株式会社の実質的支配者リストを活用する方策を検討し、所要の措置を講じる。併せて、株式会社をはじめとする法人が自身の実質的支配者情報を把握することの重要性を周知する。」

企業アプローチは、「法人自身に、自らの最新の実質的支配者を把握、保持させる」というアプローチです。実質的支配者に関しては、多階層の資本系列を持つ企業グループの場合、自社の法人株主の実質的支配者を把握できない(または情報開示を依頼しづらい)などの問題があります。この行動内容を見ると、実質的支配者リスト制度を使って、自社の親会社の実質的支配者リストを参照可能にすることが検討されるようです。また、「株式会社をはじめとする法人が自身の実質的支配者情報を把握することの重要性を周知する。」とされています。イギリスなどでは、法人が自身の実質的支配者情報を把握、保持する義務を課せられていますが(その情報を登録簿への登録、変更があった場合の更新の届出も義務化されています)、「重要性を周知する」とのことで、この期間中義務化まではされない、と推測できます。

以下は「登録簿アプローチ」に該当する記載です。

「実質的支配者リスト制度の実効性を高めるため、引き続きその積極的な活用を政府として推進するとともに、金融機関等による直接の確認等の検討を含む制度の利便性向上や商業登記制度との連携による実質的支配者リスト制度の活用場面の確保にも取り組み、所要の措置を講じる。」

上記は、日本の登録簿アプローチの1つである、実質的支配者リスト制度に関する内容です。現在、実質的支配者リスト制度に登録された情報は、登録した当該企業のみが自社のリストの取得が可能になっており、金融機関等は、直接取得が出来ない制度になっています。この行動内容を見ると、金融機関等により直接取得が可能になるように検討がされるとのことです。

また、「商業登記制度との連携による実質的支配者リスト制度の活用場面の確保にも取り組み、所要の措置を講じる。」とされています。「商業登記簿制度との連携」がどのような形になるかは、これから検討されることになるかと思います。この文章から読み取るのは難しいのですが、「連携」の表現を考えると、商業登記制度と統合されることはなく、同じ窓口で取得が可能になるなど、段階的に効率化が図られるのでは、と推測しています。

2024年10月から、登記簿上の代表者住所の表示を市区町村まで(東京都は特別区、指定都市は区まで)に省略することが可能になります。このように、個人のプライバシーの保護が進む中、マネロン等対策において、登録簿アプローチがどのように進んで行くか注目です。

私の次号のブログでは、続編として、「 (2)法人の実質的支配者情報への当局によるアクセス強化」で記載されている「既存情報アプローチ」の内容を見ていきます。

弊社では実質的支配者情報の取得など、継続的顧客管理に関する課題を解決するコンプライアンス・ステーション®️シリーズを提供しています。現在オンラインサービスの無償トライアルを実施中ですので、ぜひお気軽にお試しください。

著者紹介

コンプライアンス・データラボ株式会社

代表取締役、CEO

山崎博史(Hirofumi Yamazaki)

富士通、NTTデータにてERPや規制関連システムの企画、開発に従事した後、米国系コンサルティングファームにてリスクマネジメントに関するコンサルティングを多数の金融機関等へ展開。2012年米国Dun & Bradstreet社の日本法人に入社し、プロダクトマーケティング責任者として、リスクマネジメントやコンプライアンス関連製品の国内リリース及び販売を推進。2020年より東京商工リサーチに転籍し、ソリューション開発部長としてコンプライアンス分野を中心にソリューションを展開、現在に至る。

・公認グローバル制裁スペシャリスト (CGSS)

・公認アンチ・マネーロンダリング・スペシャリスト(CAMS)

・公認情報システム監査人(CISA)

・米国ジョンズ・ホプキンス大工学修士(MSE)

Copyright Compliance Data Lab, Ltd. All rights reserved.

掲載内容の無断転載を禁じます。

FATF第4次対日相互審査の評価レポートが公表された直後に政府は「マネロン・テロ資金供与・拡散金融対策に関する行動計画」を公表しました。その計画の多くは、期限が2024年3月に設定されており、第4次対日審査のフォローアップを意識したものになっていました。

FATF第4次対日相互審査の評価レポートが公表された直後に政府は「マネロン・テロ資金供与・拡散金融対策に関する行動計画」を公表しました。その計画の多くは、期限が2024年3月に設定されており、第4次対日審査のフォローアップを意識したものになっていました。

本年最後のブログでは、2024年の金融犯罪対策関連の出来事について振り返ります。 FATFレポート、日本国内の行動計画や金融犯罪に対するガイドライン、米国の新制度をピックアップします。また社会問題となった金融犯罪についても改めて取り上げます。